مطلب آموزشی

فرآیند تشخیص تا قطعیت مالیات در یک نگاه کلی

خوب است بدانید :

برگ قطعی مالیات چیست؟

برگ قطعی مالیات، برگهای است که سازمان مالیاتی در نتیجه اقدامات مودی در خصوص برگ تشخیص مالیات صادر میکند. به بیان دیگر، در صورتی که مودی برگ تشخیص را تمکین نموده و یا نسبت به پرداخت (و یا ترتیب پرداخت) مالیات متعلق اقدام نماید یا به آن بیاعتنا باشد، پس از طی شدن مهلت مقرر، برگ قطعی به صورت خودکار برای او صادر میشود.

صدور برگ قطعی مالیات و یا رای قطعی مالیات ضمانت وصول مالیات تشخیص داده شده سازمان مالیاتی بر اساس اظهارات مودی و اسناد و مدارک بررسی شده این سازمان است؛ زیرا در صورتی که مودی مالیات متعلق را در مهلت مقرر نپردازد و یا سایر اقدامات لازم را انجام ندهد، مطابق ماده 211 ق.م.م، پرونده مالیاتی وارد مرحله تامین قرار و وصول مالیات شده و دایره وصول اجرا با ابزارهای قانونی که در اختیار دارد، اقدام به وصول مالیات متعلقه به همراه جرایم آن مینماید.

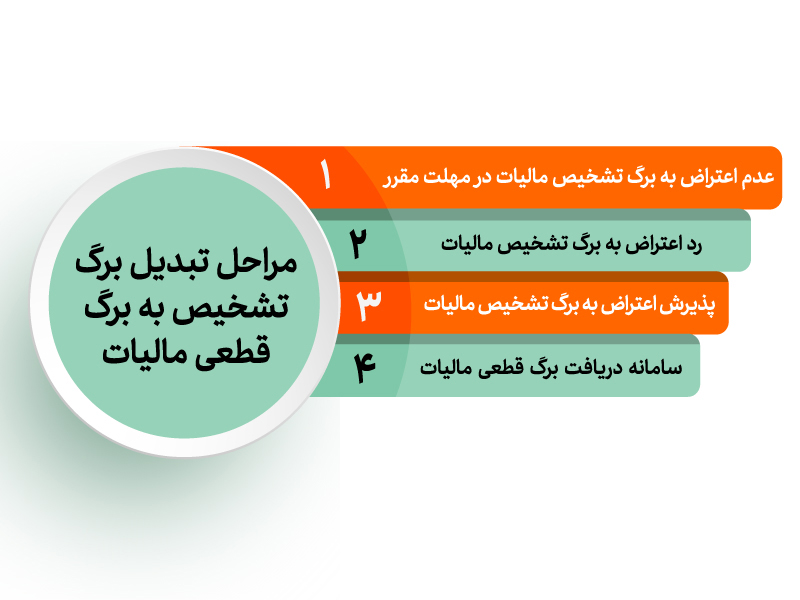

3 شرط تبدیل برگه تشخیص به برگ قطعی مالیاتی

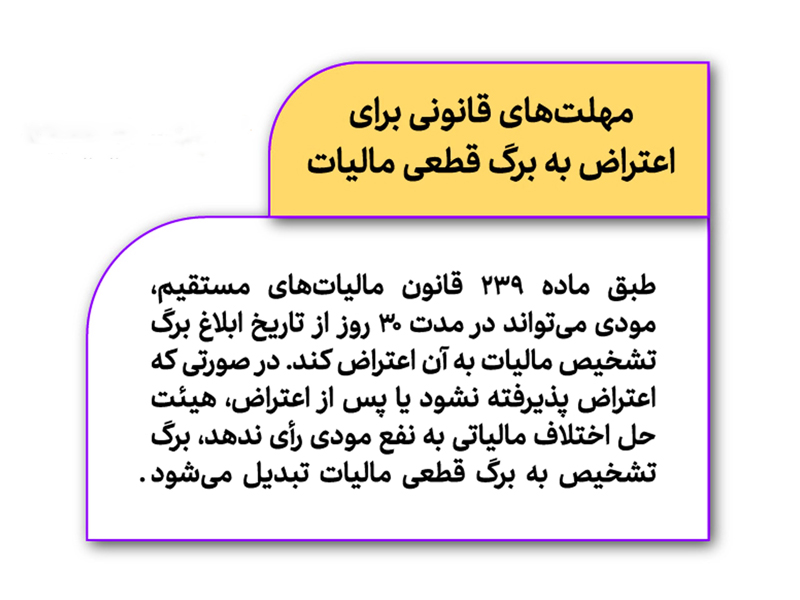

مطابق ماده 239 ق.م.م، در صورتی که مودی ظرف مهلت 30 روز نسبت به انجام یکی از موارد زیر اقدام نکند، برگ تشخیص به برگ قطعی مالیاتی تبدیل میشود. این اقدامات عبارتند از:

-تمکین به برگ تشخیص

-پرداخت (و یا ترتیب پرداخت) مالیات متعلق

-بیاعتنایی به برگه صادره و عدم مراجعه به اداره مالیاتی

آیا برگ قطعی مالیات با رای قطعی مالیاتی تفاوت دارد؟

بله – رای قطعی مالیاتی با برگه قطعی مالیاتی متفاوت است. برای بیان تفاوت این دو عبارت باید به اقدامات مودی در مورد برگ تشخیص بازگردیم.

فرآیند تشخیص تا قطعیت مالیات

در مسیر رسیدگی به مالیات، هر پرونده مالیاتی از مرحله اظهار تا قطعیت، چند ایستگاه قانونی مشخص دارد که در ادامه بهصورت خلاصه مرور میشود

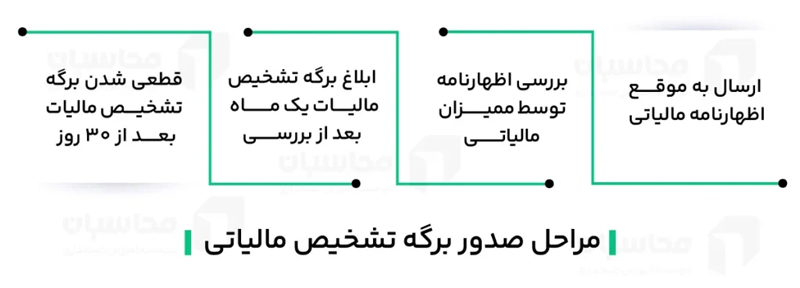

۱. تسلیم اظهارنامه در موعد مقرر

اولین و مهمترین گام، ارائه اظهارنامه در زمان تعیینشده قانونی است.

۲. صدور و ابلاغ برگ تشخیص

در صورت بررسی اداره مالیات، برگ تشخیص مالیات صادر و به مودی ابلاغ میشود.

۳. قبولی برگ تشخیص و خاتمه پرونده

اگر مودی برگ تشخیص را بپذیرد، پرونده مختومه خواهد شد.

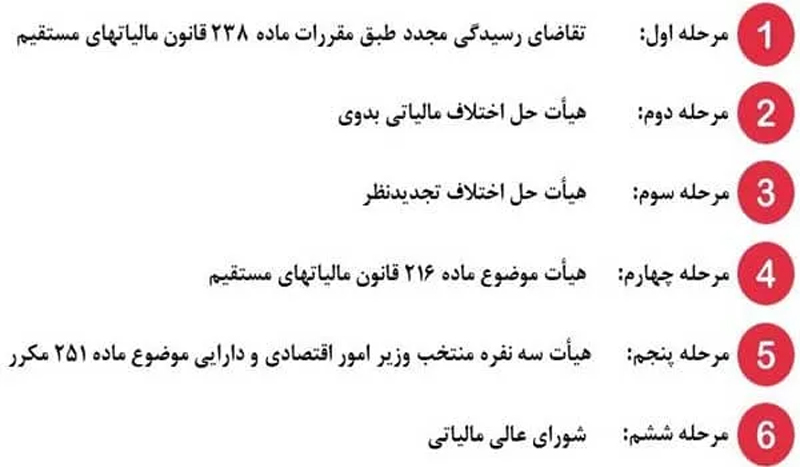

۴. اعتراض به برگ تشخیص

مودی میتواند ظرف ۳۰ روز از تاریخ ابلاغ به برگ تشخیص اعتراض کند.

۵. رسیدگی به اعتراض مودی

اداره مالیات موظف است ظرف ۴۵ روز از تاریخ اعتراض رسیدگی کند.

۶. توافق با ممیز کل و ختم پرونده

در صورت توافق، پرونده بسته میشود.

۷. ادامه اعتراض و طرح در هیأت بدوی مالیاتی

در صورت عدم توافق، پرونده به هیأت بدوی ارجاع میشود.

۸. تجدیدنظرخواهی از رأی هیأت بدوی

مودی یا اداره مالیات میتوانند ظرف ۲۰ روز درخواست تجدیدنظر دهند.

۹. ارجاع به شورای عالی مالیاتی (ماده ۲۵۱ ق.م.م)

در صورت وجود ایراد شکلی یا قانونی، ظرف ۲ ماه قابل طرح در شورای عالی است.

۱۰. طرح دعوا در دیوان عدالت اداری

مهلت مراجعه به دیوان: ۳ ماه برای مقیم ایران و ۶ ماه برای مقیم خارج.

۱۱. ارجاع به هیأت موضوع ماده ۲۵۱ مکرر

در موارد خاص، مودی میتواند تقاضای رسیدگی از این هیأت را داشته باشد.

همیار محاسب پارسه با سالها تجربه در زمینه حسابداری و امور مالیاتی توانسته تیمی از بهترین و خبره ترین حسابداران را گردآوری نماید و با ترکیبی از جوانان و افراد با تجربه رضایت مشتری را به نحوه شایسته ای جلب نماید . بزرگترین سرمایه همیار محاسب پارسه تداوم و استمرار حضور مشتریان در طول سالیان متمادی می باشد . همیار محاسب پارسه با تقسیم بندی نیروهای خود در بخش های پیمانکاری ، مجریان ذیصلاح ، ناظران حقوقی ، بازرگانی ، بخش تولیدی کارگاهی . بخش خدماتی توانسته هر مشتری را در بخش خود هدایت تا خدمات بصورت تخصصی پیگیری گردد .

راه های ارتباطی ما :

تلگرام- ایتا- واتساپ : 09108295603

تلفن: 38421258