مطلب آموزشی

مفروضات حسابداری چیست و چه اهمیتی دارد ؟

آیا میدانید اصول و مفروضات حسابداری چگونه گزارشهای مالی را شکل میدهند؟ مفروضات حسابداری به عنوان پایه و اساس تهیه گزارشها و صورتهای مالی شناخته میشوند. شرکتها برای ارائه صورتهای مالی مطابق با استانداردهای پذیرفته شده جهانی، به این اصول و مفروضات متکی هستند. این مفاهیم نهتنها بهثبت دقیق و قابل فهم دادههای مالی کمک میکنند، بلکه در تصمیمگیریهای کلان اقتصادی نیز موثر هستند. در ادامه، عمیقتر به اهمیت و کاربردهای این اصول در شفافسازی و استانداردسازی گزارشهای مالی خواهیم پرداخت.

برای پاسخ به سوال مفروضات حسابداری چیست؟ باید گفت این مفروضات، فرضهای اولیهای هستند که پایهگذار اصول، استانداردهای حسابداری و روشهای مربوط به آن محسوب میشوند. بهترین نرم افزار حسابداری شرکتی نیز براساس همین مفروضات طراحی و توسعه داده میشود تا همه جنبههای مالی یک شرکت را بهطورکامل و دقیق پوشش دهد.

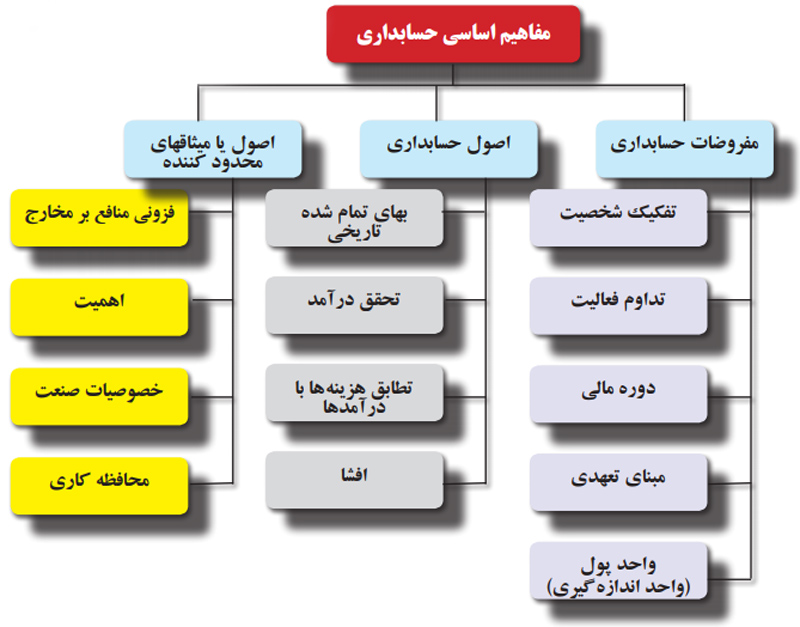

مفروضات حسابداری 5تا است :

تفکیک شخصیت: افتراق بین اشخاص حقیقی و حقوقی.

واحد اندازهگیری: استفاده از واحد پولی مشخص برای ثبت رویدادهای مالی.

تعهدی: ثبت درآمدها و هزینهها زمانی که رخ میدهند، نه زمانی که پول نقد جابهجا میشود.

تداوم فعالیت: فرض بر این است که شرکت به فعالیت خود ادامه خواهد داد.

دوره مالی: تعیین دوره زمانی مشخص برای گزارشگیری مالی.

فرض تفکیک شخصیت

بر اساس فرض تفکیک شخصیت ، برای هر موسسه شخصیتی مستقل از مالک ( مالکان ) آن و همچنین مستقل از سایر موسسات موجود در جامعه در نظر گرفته می شود . فعالیت های مالی به اعتبار شخصیت حسابداری تجزیه و تحلیل و ثبت شده و صورت های مالی به منظور انعکاس وضعیت مالی و نتایج عملیات شخصیت مزبور تهیه و ارائه می گردند .

فرض تداوم فعالیت

فرض تداوم فعالیت به این معنی است که عملیات موسسه در آینده قابل پیش بینی تداوم خواهد یافت و قصد انحلال یا توقف فعالیت آن وجود ندارد . این فرض بدان معنی نیست که موسسه دارای عمر نامحدود است ، بلکه حاکی از آن است که موسسه برای یک دوره زمانی کافی برای اجرای عملیات ، انجام قراردادها و ایفای تعهدات خود ، دوام و بقا خواهد داشت . براساس این فرض است که مبالغ پرداختی در یک دوره مالی کلا” به حساب هزینه منظور نمی شود ، بلکه بخشی از این پرداخت ها تحت عناوین مختلف دارایی به سال های بعد منتقل می گردد . بعلاوه ، طبقه بندی دارایی ها و بدهی ها به جاری و بلند مدت ( غیرجاری ) بر این فرض مبتنی است .

اگر فرض تداوم فعالیت حاکم نباشد ، تمایز بین اقلام جاری و بلند مدت ( غیرمجازی ) اهمیت خود را از دست می دهد . ثبت دارایی ها به بهای تمام شده نیز بر اساس فرض تداوم فعالیت صورت می پذیرد . اگر موسسه در حال تصفیه یا فروش باشد ، فرض تداوم فعالیت و اصل بهای تمام شده برای تهیه صورت های مالی مصداق ندارد و اقلام صورت های مالی به ارزش های جاری ( بازار ) در صورت های مالی منعکس می شوند .

فرض دوره مالی

نتایج واقعی عملیات موسسه را فقط در پایان اجرای عملیات و بعد از بستن سال مالی میتوان تعیین کرد. اما به دلیل نیاز مدیران و صاحبان موسسه و سازمان های بیرونی به داشتن اطلاعات در فواصل زمانی کمتر،عمر طولانی یک موسسه به دوره های زمانی مساوی کوتاه تر ، معمولا” یکساله ، تقسیم می شود و برای هر دوره گزارشهای مالی جداگانه ای ارائه می گردد . به این دوره زمانی اصطلاحا” “دوره مالی ” یا “دوره حسابداری ” می گویند . هر دوره مالی را که برابر یک سال کامل باشد سال مالی می گویند . انطباق سال مالی با سال تقویمی اجباری و الزامی نیست . مثلا” در ایران الزامی نیست که سال مالی از اول فروردین ماه شروع و به پایان اسفند ماه ختم شود . بهتر است سال مالی به نحوی انتخاب شود که پایان آن مصادف با دوران پائین ترین سطح فعالیت موسسه طی سال باشد . زیرا در این صورت قسمت حسابداری فرصت مناسبی را برای تکمیل عملیات حسابداری لازم در پایان سال مالی پیدا می کند .

فرض یا مبنای تعهدی

فرض تعهدی یکی از زیربنائی ترین و مهمترین مفروضات حسابداری است . توسعه و گسترش حسابداری تا حد زیادی مدیون این فرض است . براساس فرض تعهدی درآمدها به محض تحقق و هزینه ها به محض تحمیل ، بدون توجه به زمان دریافت و پرداخت وجه نقد مربوطه ، شناسایی و ثبت می شوند . اغلب در متون حسابداری بجای عبارت فرض تعهدی از عبارت مبنای تعهدی استفاده می شود . مبنای تعهدی در مقابل مبنای نقدی قراردارد . در مبنای نقدی هر دریافت وجهی توسط شرکت که از ناحیه صاحبان شرکت یا وام دهندگان نباشد به عنوان درآمد و هر پرداخت وجهی توسط شرکت که به اشخاصی غیر از صاحبان شرکت یا وام دهندگان صورت پذیرد به عنوان هزینه تلقی می شود .

فرض واحد پول ( واحد اندازه گیری )

فرض واحد پول به این معنی است که آثار و نتایج کلیه معاملات و عملیات مالی موسسه باید برحسب پول ، اندازه گیری و گزارش شود . از آن جا که پول وسیله مبادله و مقیاس مشترک اندازه گیری ارزش در کلیه مبادلات اقتصادی است ، در حسابداری نیز معاملات و عملیات مالی و رویدادهای دارای اثر مالی بر حسب واحد پول به عنوان مقیاس مشترک ، اندازه گیری و گزارش می شود .

البته اموال مختلف را به مقیاسهای متفاوتی از جمله زمین را با متر مربع ، سیمان را با کیلو و بنزین را با لیتر می توان اندازه گیری نمود . اما اگر ترازنامه ای تهیه کنیم که در آن هر کدام از اموال فوق با مقیاس مذکور ارائه شده باشند آیا این ترازنامه قابل استفاده است ؟

به دلیل همین محدودیتهاست که در حسابداری ، واحد پول ( مثلا” ریال ) به عنوان مقیاسی که بین همه معاملات و عملیات مالی مشترک است ، مبنای ثبت قرار می گیرد.

شرکت حسابداری همیار محاسب پارسه دارای بیش از 15سال سابقه، خدمات حسابداری، مالی، مالیاتی به شرکت های بازرگانی، خدماتی، تولیدی، پیمانکاری و مشاغل و اشخاص حقیقی می باشد.

این شرکت حسابداری با انعقاد قرارداد با اشخاص حقیقی و حقوقی صفر تا صد خدمات حسابداری و مالیاتی را انجام داده و بهترین سیستم کنترل های داخلی را جهت کارفرما طراحی، نظارت و اجرا می نماید.

راه های ارتباطی ما :

تلگرام/ ایتا/ واتساپ: 09108295603

تلفن: 38421258