مطلب آموزشی

تفاوت بین روش ثبت ادواری و ثبت دائمی

از آنجا که در اغلب بنگاههای اقتصادی بخش عمده دارائیها را موجودی کالا تشکیل میدهد بسیار حائز اهمیت است که کنترل موجدودیها چه از لحاظ ریالی و چه از لحاظ عددی از اهمیت ویژه ای برخوردار باشد و مدیران ارشد بنگاههای اقتصادی را الزام به روشی کارآمد برای این امر مهم نماید. لذا علم حسابداری نیز سعی نموده نیاز آنها را به روشهای مختلف برآورده سازد. به همین دلیل علم حسابداری دو روش برای نگهداری موجودی به بنگاههای اقتصادی معرفی نموده است:

روش ثبت ادواری ، روش ثبت دائمی

سیستم حسابداری ادواری موجودی کالا

تفاوت ثبت ادواری و دائمی در این است که در ثبت ادواری نیازی نیست که موجودی کالا به طور مداوم بروز شود و سوابق مرتبط با آن نگهداری شود. همچنین با هر خرید یا فروش، موجودی کالا تغییر نمی کند. بلکه در انتهای سال مالی، کل موجودی کالا شمارش شده و موجودی ریالی آن ثبت می شود. این سیستم برای شرکت هایی از جمله خواروبار، مواد غذایی و … کاربرد دارد. زیرا موجودی کالا آن ها از ارزش ریالی کمتری برخوردار است.

سیستم حسابداری دائمی موجودی کالا

در ثبت دائمی باید موجودی کالا به طور مداوم در طول سال مالی، بروز شده و سوابق مرتبط با آن نگهداری شوند. در واقع می توان گفت که در این شیوه، با هر بار خرید یا فروش، حساب موجودی کالا تحت تاثیر قرار می گیرد و تغییرات شامل تعداد و موجودی ریالی است. ثبت دائمی برای تمام شرکت ها با هر نوع محصول کاربرد دارد اما بیشترین کاربرد آن در شرکت های تولیدی و بازرگانی است. زیرا در این شرکت ها شاهد با ارزش تر بودن کالاها هستیم.

روش ثبت ادواری:

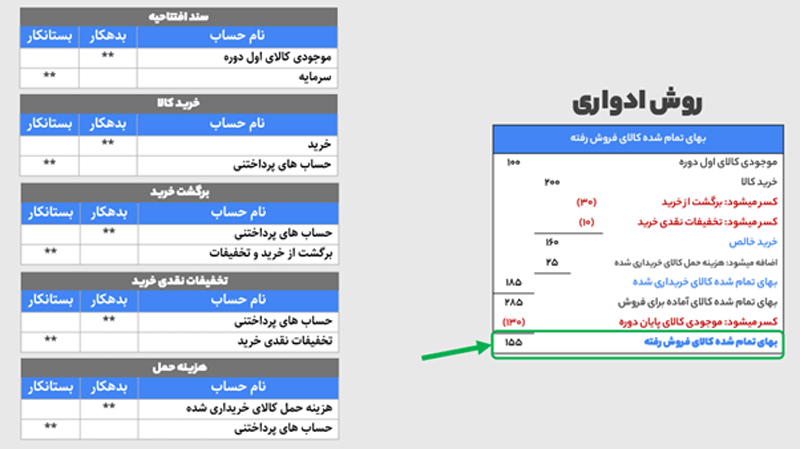

در این روش در هنگام خرید و فروش از حساب موجودی کالا استفاده نمیشود بلکه در هنگام خرید حساب خرید بدهکار و در هنگام فروش حساب فروش بستانکار میشود، در انتهای دوره مالی (یا میان دوره) با استفاده از حساب خرید و فروش و موجودی ابتدای دوره، حساب موجودی کالا را محاسبه مینمایند.

در گذشته از روش ادواری در بنگاههای تجاریی که اجناس با قیمت پایین ولی با گردش بالا دارند از قبیل سوپر مارکتها، خرازی و… استفاده میشده ولی امروزه با توجه به وجود سیستم های مکانیزه حسابداری در اکثر بنگاههای تجاری از روش دائمی استفاده میگردد.

مزایا و معایب روش ادواری:

چون در ثبت سندهای حسابداری، حساب موجودی کالا استفاده نمیشود به ناچار در روش ادواری امکان گزارش لحظه ای موجودی کالاها وجود ندارد و با توجه به نیاز مدیران کسب و کار، حتی کسب و کارهای با قیمت پایین و تراکنش بالا از قبیل سوپر مارکت، خرازی و… به گزارش کاردکس کالا (گردش کالا) و گزارش موجودی تک تک کالاها، روش ثبت دائمی روشی مناسبتر برای همه می باشد.

روش ثبت دائمی:

در روش ثبت داثمی خرید و فروش کالا همواره در حسابی به نام موجودی کالا ثبت می شود و دیگر از حسابهایی به نام حساب خرید و فروش استفاده نمی گردد. بصورتیکه در هنگام خرید حساب موجودی کالا به میزان فاکتور خرید بدهکار و در هنگام فروش، حساب موجودی کالا به میزان بهای تمام شده کالای فروش رفته بستانکار میگردد.

روش ثبت سند دائمی:

در هنگام خرید کالا:

حساب موجودی کالا: بدهکار

حساب صندوق/بانک/تنخواه/اسناد پرداختنی/حساب پرداختنی: بستانکار

در هنگام فروش کالا:

حساب صندوق/بانک/تنخواه/اسناد دریافتنی/حساب دریافتنی: بدهکار

حساب فروش: بستانکار

حساب بهای تمام شده کالای فروش رفته: بدهکار

حساب موجودي كالا: بستانكار