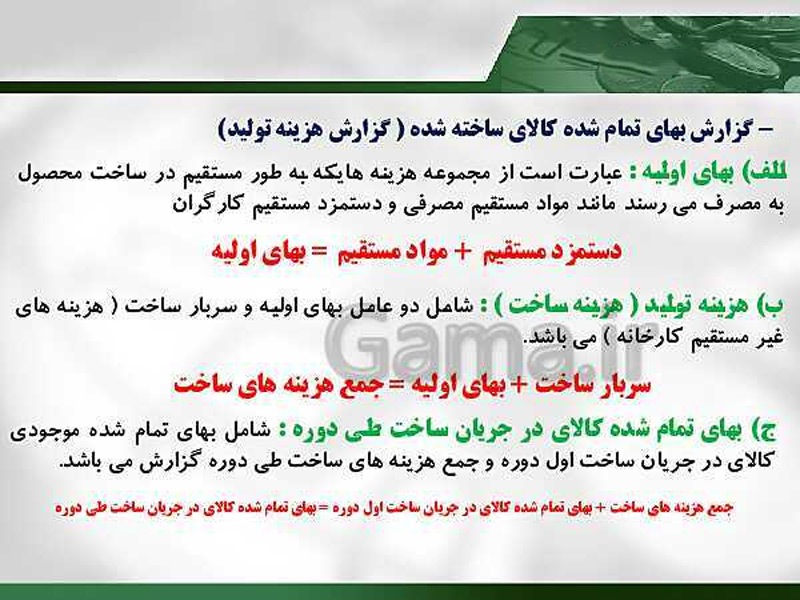

مطلب آموزشی

تفاوت هزینه سربار مستقیم و سربار غیرمستقیم

هزینههای سربار به دو دسته مستقیم و غیرمستقیم تقسیم میشوند. سربار مستقیم به هزینههایی اطلاق میشود که به طور مستقیم به یک محصول یا واحد تولیدی خاص قابل ردیابی هستند، مانند هزینه تعمیرات ماشینآلات خاص یک خط تولید. در مقابل، سربار غیرمستقیم به هزینههایی اشاره دارد که به طور کلی برای کل فرآیند تولید یا یک واحد تولیدی خاص قابل ردیابی نیستند و به صورت غیرمستقیم بر تولید تأثیر میگذارند، مانند هزینه برق کارخانه یا حقوق مدیران.

توضیحات بیشتر:

سربار مستقیم:

این نوع سربار به راحتی قابل تخصیص به یک محصول یا واحد تولیدی خاص است. به عنوان مثال، در تولید یک میز، دستمزد نجار که به طور مستقیم در ساخت میز نقش دارد، یک سربار مستقیم محسوب میشود.

سربار غیرمستقیم:

این نوع سربار به طور مستقیم به یک محصول یا واحد خاص قابل ردیابی نیست. به عنوان مثال، هزینه اجاره کارخانه، هزینه آب و برق، هزینه استهلاک ماشینآلات عمومی و حقوق کارمندان اداری از جمله سربارهای غیرمستقیم هستند که به طور کلی برای تولید تمام محصولات یا خدمات مورد نیاز هستند.

مثال:

در یک کارگاه تولیدی مبلمان، هزینههای زیر را میتوان به عنوان سربار در نظر گرفت:

سربار مستقیم:

دستمزد نجاران که به طور مستقیم در ساخت مبلمان نقش دارند.

هزینه مواد اولیه مانند چوب و میخ که مستقیماً در ساخت مبلمان استفاده میشوند.

هزینه تعمیر و نگهداری ماشینآلات خاص خط تولید مبلمان.

سربار غیرمستقیم:

هزینه اجاره کارگاه.

هزینه برق و آب کارگاه.

حقوق مدیر تولید که بر تمام خطوط تولید نظارت دارد.

هزینه استهلاک ماشینآلات عمومی.

هزینه تبلیغات

تفاوت اصلی:

تفاوت اصلی بین هزینههای سربار مستقیم و غیرمستقیم در قابلیت ردیابی و تخصیص آنها به یک محصول خاص است. هزینههای مستقیم به راحتی قابل ردیابی و تخصیص هستند، در حالی که هزینههای غیرمستقیم به طور کلی به چند محصول یا واحد تولیدی مشترک هستند و برای تخصیص آنها به محصولات مختلف نیاز به روشهای خاصی است.

انجام امور حسابداری

شرکت همیار محاسب پارسه با کارشناسان خبره آماده انجام صفر تا 100 امورحسابداری شما می باشد. جهت دریافت آگاهی بیشتر با شماره38421258-051 تماس حاصل نمایید.