مطالب آموزشی

بررسی مهمترین اصول یا مفروضات حسابداری

مانند هر علم دیگری که اصولی دارد، حسابداری هم دارای اصولی است که از آن با نام اصول حسابداری یاد میشود . این اصول در علم حسابداری مانند قانون اساسی برای یک کشور است . یا مثلا وقتی در ریاضی میگوییم اعداد بر صفر بخش پذیر نیستند ، یک اصل در ریاضی است . در منطق اصلی وجود دارد مبنی بر اینکه جمع نقیضین محال است ، یعنی امکان ندارد در یک نقطه مکانی و زمانی از زمین هم شب باشد و هم روز !

بنابراین وقتی به مفروضات اصول حسابداری میپردازیم ، داریم از اصولی کلی صحبت میکنیم که بر روح این علم سوار است . پس با ما همراه باشید تا به صورت کامل درباره اینکه اصول حسابداری چیست توضیح دهیم .

دقت و شفافیت : اصول حسابداری باعث میشوند تا اطلاعات مالی بهطوردقیق و شفاف ثبت و گزارش شوند . این امر به افزایش اعتماد سهامداران ، مدیران، بانکها و سایر ذینفعان کمک میکند .

یکنواختی : اصول حسابداری باعث میشوند تا اطلاعات مالی در سازمانهای مختلف به یکشکل ثبت و گزارش شوند. این امر به مقایسه عملکرد سازمانهای مختلف کمک میکند.

تصمیمگیری: این اصول باعث میشوند تا اطلاعات مالی بهگونهای ثبت و گزارش شوند که به تصمیمگیریهای مالی کمک کند . این امر به افزایش کارایی و بهرهوری سازمان کمک میکند .

بهطورکلی ، اصول حسابداری یک ابزار حیاتی برای مدیریت موثر مالی سازمانها هستند .

مفروضات حسابداری یا اصول حسابداری چیست ؟

یکی از سوالاتی که در چیستی حسابداری باید به آن پرداخت اصول این علم است . اصول حسابداری که در انگلیسی به آن GAAP (Generally accepted accounting principles) گفته میشود ، قوانین و دستورالعملهایی است که شرکتها برای گزارش اطلاعات مالی باید از آنها پیروی کنند . در واقع این اصول استاندارد ، نوعی الگوی انجام کار هستند که مدیر مالی یک شرکت باید در بخشهای مختلف حسابداری از آنها استفاده کنند .

در تعریف اصول حسابداری که به آن مفروضات حسابداری هم گفته میشود، باید به تعدادی دستورالعمل اشاره کنیم که در این میان بعضی از این اصول اهمیت بیشتری دارند .

در خیلی از مطالب تنها به چهار اصل اشاره شده است ؛ اما ما برای اینکه چیزی از قلم نیافتد ، 8 اصل را بررسی کردهایم ، اصولی که کاربرد و اهمیت بسیاری در این علم دارد :

اصل درآمد اصل تحقق (Revenue principle)

اصل بهای تمام شده (cost principle)

اصل هزینه (expense principle)

اصل تطابق (matching principle)

اصل عینیت (objectivity principle)

اصل افشای کامل (Full Disclosure Principle)

اصل تفکیک شخصیت (separate entity assumption)

اصل استمرار یا تداوم فعالیت (continuity assumption)

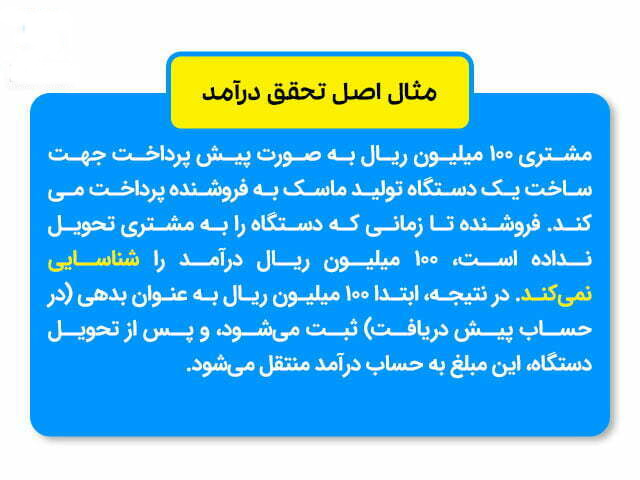

اول – اصل تحقق درآمد (Revenue principle)

طبق این اصل ، درآمد تنها زمانی تحقق مییابد که شناسایی شود ، یعنی چه پولی دریافت کرده باشید چه نه ، آن درآمد باید شناسایی شده باشد .

برای تجزیه و تحلیل معاملات مالی نیاز به محصول ، خریدار و فروشنده داریم . یکی از اصول مهم حسابداری اصل درآمد است که در صورت فروش محصول یا ارائه خدماتی خاص مورد استفاده قرار میگیرد . در واقع مهمترین اصل در فرایند فروش اصل درآمد یا تحقق است .

در مبانی حسابداری حصول درآمد ناشی از جمعآوری پول نقد نبوده و به شکلی از معامله اختصاص مییابد که خریدار ، مالک قانونی کالا یا محصول فروخته شده از طرف فروشنده میشود .

در اصل درآمد ، تمام عملیات مربوط به کسب درآمد باید به صورت تکمیل شده و بدون نقص صورت بگیرد . همچنین این درآمد باید قابلیت اندازهگیری داشته باشد .

5 روش شناسایی درآمد از فروش تا درصد پیشرفت کار

در اصول حسابداری ، درآمد به روشهای مختلفی شناسایی میشود که در هر کدام از این روشها به شکل ویژهای ثبت میشود . در ادامه به بعضی از این روشها اشاره میکنیم .

وصول : در روش وصول ، ثبت درآمد زمانی صورت میگیرد که وجه مورد نظر دریافت شده باشد .

فروش : هر زمان معامله به فروش برسد ، درآمد نیز در همان زمان به ثبت میرسد .

تکمیل کار : بعضی از پروژهها و خدمات مدت زمان زیادی طول میکشد تا به سرانجام برسند ، در این موارد درآمد هنگامی ثبت میشود که کار تکمیل شده باشد .

اقساط : با توجه به عنوان این روش ، ثبت درآمد در طول زمان و با پرداخت اقساط انجام میشود .

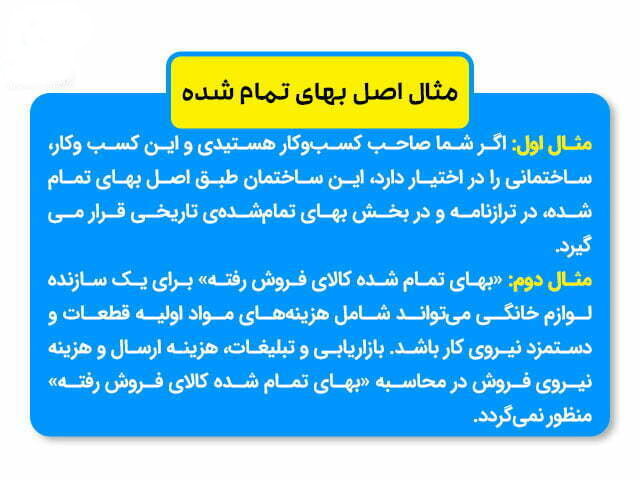

دوم – اصل بهای تمامشده (Cost principle) ؛ منعکسکردن داراییها به میزان بهای تمامشده

طبق اصل بهای تمام شده ، مبادلات حسابداری در تاریخ وقوع به بهای تمام شده در دفاتر ثبت میگردند . منظور از بهای تمام شده هر دارایی ، ارزش مبادله نقدی آن تاریخ تحصیل است . بدهیها نیز معادل وجه نقد جاری مبادله که به عنوان بدهی متقبل شده مورد اندازه گیری قرار گرفته و ثبت میشود . چنانچه دارایی از طریق مبادلات غیر پولی در اختیار واحد تجاری قرار گیرد ، ارزش متعارف دارایی تحصیل شده رایگان نیز ، ارزش متعارف ( منصفانه ) دارایی مشابه در بازار در زمان انتقال مالکیت است .

هزینههای مستقیم مربوط به تولید کالاهای فروخته شده توسط یک شرکت است بهای تمام شده به زبان ساده است . این مقدار شامل هزینه مواد مصرفی در تولید کالا و هزینههای مستقیم نیروی کار مورد استفاده در تولید آن میشود . در واقع «بهای تمام شده کالای فروش رفته » هزینه ایجاد محصولاتی است که یک شرکت به فروش میرساند ؛ بنابراین فقط ، هزینههایی لحاظ میشوند که به صورت مستقیم به تولید محصولات مربوط هستند .

مثال برای اصل بهای تمام شده در اصول حسابداری

شما برای ادامه فعالیت کسب و کار خود یک واحد آپارتمان تجاری در اختیار دارید ، براساس اصل بهای تمام شده ، این واحد آپارتمان باید در ترازنامه ( بهای تمام شده تاریخی ) لحاظ شود .

معایب و مزایای استفاده از بهای تمامشده تاریخی

بهای تمام شده یا Historical Cost Accounting (HCA) ، یکی از روشهای محاسبه هزینهها در حسابداری صنعتی است . از مزایای استفاده از این روش میتوان بهسادگی و قابلیت تایید اطلاعات مالی ، کاهش تاثیر داوری شخصی در تهیه گزارشها مالی ، و ارائه اطلاعات مالی بهصورت مستقل از تغییرات بازار اشاره کرد . با اینحال ، این روش معایبی نیز دارد .

بهای تمام شده ، ارزش واقعی داراییها را نشان نمیدهد و تاثیر تورم را در تخمین ارزش داراییها نادیده میگیرد . بهعنوانمثال ، اگر قیمت یک دارایی در بازار افزایش یابد ، ارزش آن در گزارشها مالی بازتاب داده نمیشود . در نتیجه، استفاده از بهای تمام شده تاریخی در تهیه گزارشها مالی ، ممکن است باعث ایجاد خطاهایی در تخمین ارزش داراییها شود .

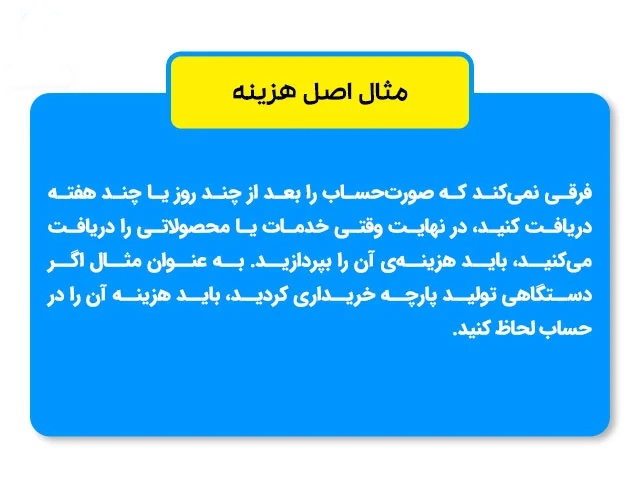

سوم – اصل تطابق هزینه (Expense principle) ؛ چگونه هزینههای دورهای را شناسایی کنیم ؟

همانطور که از نام این اصل مشخص است ، در ازای دریافت محصول یا خدماتی مشخص شما مجبور به پرداخت هزینه هستید . این اصل نقطه مقابل اصل درآمد بوده و دریافت هر نوع محصول و خدمات در کسب و کارهای مختلف شامل اصل هزینه میشود .

این موضوع که هزینه در زمان مقرر یا چند روز بعد از دریافت پرداخت شود نقشی در ماهیت اصل هزینه نداشته و در نهایت در این معامله شخص باید هزینه دریافت خدمات یا محصول را بپردازد .

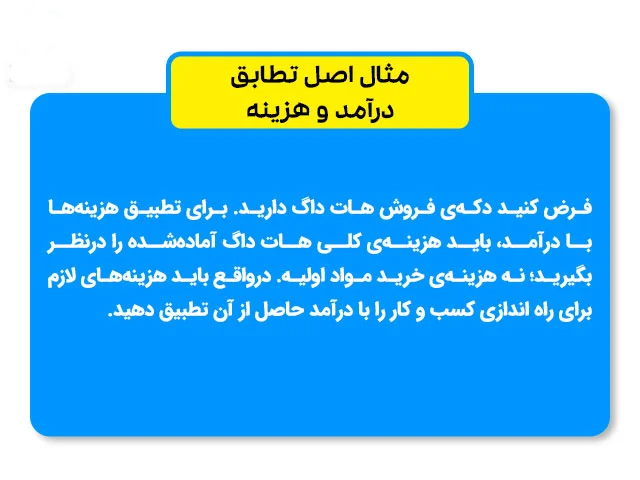

چهارم – اصل تطابق درآمد و هزینه (matching principle )

یکی دیگر از موارد مهم در مفروضات حسابداری ، اصل تطابق هزینه با درآمد است . تمام دادهها در حسابداری زمانی تأیید و ثبت میشوند که در فرایند خرید و فروش ، محصول یا خدماتی فروخته شده باشد و در مقابل هزینهای پرداخت شده باشد .

به عنوان مثال اگر شما صاحب کسب و کاری باشید ، زمانی میتوانید هزینههای پرداخت شده را با درآمد نهایی تطبیق دهید که هزینههای کلی را به عنوان شاخص در نظر بگیرید .

به این ترتیب در تعریف اصول حسابداری ، زمانی درآمد به ثبت میرسد که محصولی به فروش رسیده باشد و همچنین تأیید هزینهها در صورت دریافت محصول ثبت میشود .

ارتباط مستقیم علت و معلولی بین درآمد و هزینه در اصل مقابله

برخی هزینه ها ارتباط مستقیم علت و معلولی با درآمد شناسایی شده دوره مالی واحد انتفاعی دارند ، از این رو به موازات تحقق درآمد ، دارایی های مصرف شده به عنوان هزینه شناسایی می گردد . مثال : حق بازاریابی نماینده فروش ، هزینه بسته بندی ، بهای تمام شده کالای فروش رفته ، هزینه حمل و تحویل کالا .

تخصیص منطقی و سیستماتیک در اصل تطابق در حسابداری

چنانچه در مواردی انتفاع از یک دارایی بیش از یک دوره گزارشگری صورت سود و زیان به طول انجامد ، و ارتباط مستقیم و آشکار علت و معلولی بین رویداد هزینه و درآمد خاص وجود نداشته باشد و انقضای بخشی از بهای تمام شده دارایی ها در ایجاد درآمد در چند دوره نقش اساسی ایفا کند ، در چنین شرایطی کل بهای تمامشده بین دورههای مالی که انتظار انتفاع از آن میرود ، به روش منطقی ، منظم و سیستماتیک سرشکن میشود . مثال : هزینه استهلاک دارایی های ثابت ، هزینه بهره تسهیلات بلندمدت ، هزینه اجاره ، هزینه بیمه .

ارتباط مستقیم علت و معلولی بین درآمد و هزینه در اصل مقابله

برخی هزینهها در انواع حسابداری ارتباط مستقیم علت و معلولی با درآمد شناسایی شده دوره مالی واحد انتفاعی دارند ، از این رو به موازات تحقق درآمد، دارایی های مصرف شده به عنوان هزینه شناسایی می گردد . مثال : حق بازاریابی نماینده فروش ، هزینه بسته بندی ، بهای تمام شده کالای فروش رفته ، هزینه حمل و تحویل کالا .

اصل تطابق درآمد و هزینه و شناخت بلادرنگ ( تسریع در شناخت )

چنانچه بین هزینه بطور عینی ارتباط مستقیم و آشکاری با درآمدی خاص ، وجود نداشته باشد و مخارج مزبور نیز ، در دوره جاری فاقد منافع آتی بوده و صرفاً منافع اقتصادی دوره جاری از آن قابل انتظار باشد ، علاوه بر این ، ارتباط بین هزینه با درآمد شناسایی شده مرتبط با یک دوره زمانی مشخص باشد ، در چنین شرایطی کل مخارج متحمل شده را بلادرنگ به عنوان هزینه دوره شناسایی میکنیم . مثال : حقوق پرداختی به مدیران و کارکنان اداری ، هزینه های ناشی از دعاوی حقوقی .

هزینه بدون منافع جاری و آتی ( زیان ) با اصل تطابق

هزینهای که تعیین ارتباط آن به دوره یا دورههای مختلف غیر ممکن بوده و انتظار منافع جاری و آتی برای آن غیر قابل تصور میباشد . در چنین شرایطی ، آن هزینه به عنوان زیان دوره جاری شناسایی و از درآمد دوره جاری کسر میگردد . مثال : جرایم پرداختی ، خسارات وارده به دارایی ها در اثر حوادث غیر مترقبه . برای دریافت نکات مهم مالیاتی در خصوص اصل تطابق حسابداری ، باید ماده 147 و 148 قانون مالیاتهای مستقیم را مطالعه کنید .

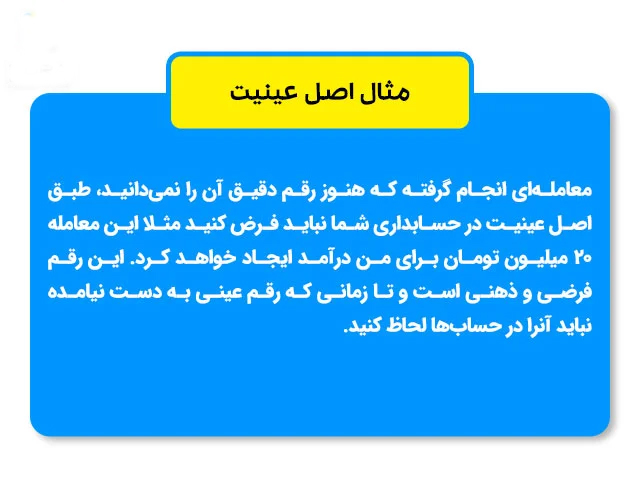

پنجم – اصل عینیت (Objectivity principle ) ؛ کلیدی برای ایجاد شفافیت در حسابداری

مهمترین نکته در مفروضات حسابداری ، استفاده از دادههای عینی است . در تمام گزارشهای حسابداری از دادههای عینی به جایدادههای ذهنی استفاده میشود .

به این جهت که میزان اعتماد و اطمینان بیشتری نسبت به اصل عینیت وجود دارد . در گزارشهای مالی تمامی اعداد و دادهها باید قابلیت ردیابی داشته و به صورت حقیقی ثبت شده باشند .

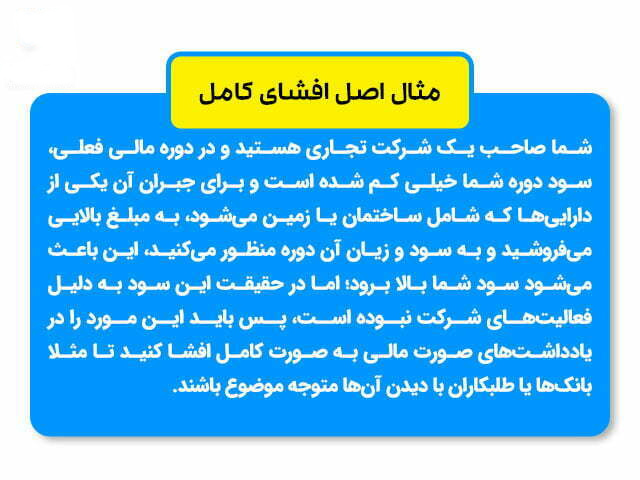

ششم – اصل افشای کامل (Full Disclosure Principle)

بر اساس این اصل ، تمامی گزارشها ، دادههای مربوطه و رویدادهای مالی باید به صورت کامل و بدون پنهان ماندن واقعیت ، ارائه شده و افشا شوند . در واقع این اطلاعات افشا شده نقش مهمی در تصمیمگیریها و پیشرفت یک پروژه دارد .

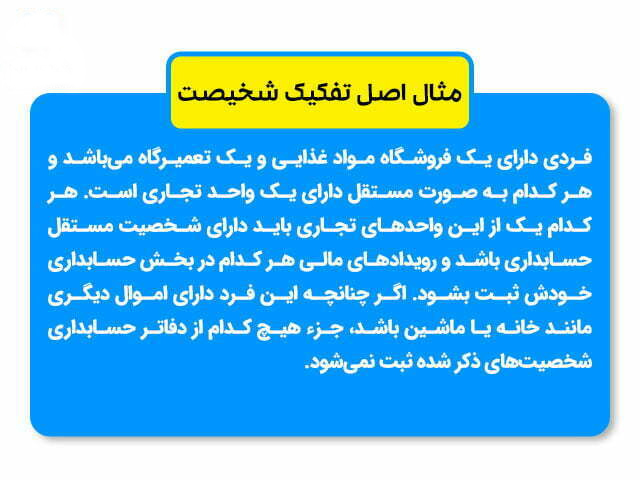

هفتم – اصل تفکیک شخصیت ؛ اساسیترین مفروض حسابداری

این اصل به تفکیک هویت کسب و کار از شخصیت صاحبان کسب و کارها میپردازد . در حسابداری هر کسب و کاری یک هویت مستقل دارد که بر اساس این اصل ، تمام دادهها و اطلاعات مالی به صورت مجزا بررسی میشوند .

هشتم – اصل تداوم فعالیت (continuity assumption)

یکی دیگر از عناوین مهم ، اصل استمرار یا تداوم است . بعضی از پروژهها و شرکتها تداوم فعالیت خود در حوزه مربوطه را برای سالهای متمادی پیشبینی کردهاند .

براساس این اصل میتوان به جای بررسی و ثبت هزینهها به صورت یک جا ، اطلاعات و دادههای مالی را در چندین دوره در طولانی مدت مورد بررسی قرار داد .

استفاده از اصول حسابداری برای تداوم بخشهای مختلف یک سازمان

حسابداری یکی از مهمترین علوم مدیریتی است که در هر سازمانی باید به آن توجه شود . اصول حسابداری ، قواعد و دستورالعملهایی هستند که شرکتها برای گزارش اطلاعات مالی باید از آنها پیروی کنند . در اینجا به بررسی 8 اصل حسابداری تحقق درآمد ، بهای تمامشده ، اصل هزینه ، تطابق، عینیت ، افشای کامل ، تفکیک شخصیت و اصل استمرار یا تداوم فعالیت پرداختهایم . اصول حسابداری، الگویی برای انجام کارهای حسابداری هستند که مدیر مالی یک شرکت باید در بخشهای مختلف حسابداری از آنها استفاده کند . این اصول ، نوعی الگوی انجام کار هستند که باید در هر سازمانی به آنها توجه شود .

اصول حسابداری در نهاد یا منبع مشخصی به صورت رسمی ثبت نشده ؛ اما این اصول در کشورهای مختلفی مورد استفاده قرار میگیرند .

یک حسابدار در اولین قدمهای خود باید بداند اصول حسابداری چیست و با آنها کاملا آشنایی داشته باشد . به نوعی این اصول ، الفبای حسابداری است که و قواعد کلی حاکم بر روح این حرفه است .

و در پایان شرکت همیار محاسب پارسه بسیار خرسند خواهد شد که دیدگاه خود را درباره ی این مطلب با ما به اشتراک بگذارید .

راههای ارتباطی ما :

ایتا ، تلگرام ، واتساپ : 09108295603

تلفن : 38421258 – 051

آدرس : مشهد – خیابان احمدآباد – احمدآباد 21 – ساختمان توحید – واحد 302

مطلب پربارو آموزنده ای بود.

سپاس کاری نکردیم

مطالب آموزشی شما همیشه به من انگیزه میده

ارادتمند شما هستیم .

شما سرور مایید .

تشکر از مطالب خوب تون

سپاس از شما