مطلب آموزشی

چگونه دفاع مالیاتی تنظیم کنیم ؟

در ابتدای راهِ توضیح در خصوص دفاع مالیاتی میتوان گفت که اصولا مالیات به مقدار مشخصی از سود حاصل از خرید و فروش با توجه به هزینه ها و درآمد کلی شرکت محاسبه خواهد شد. برای اعلام مالیات پرداختی باید گفت که دولت دو روش خود اظهاری و یا محاسبه توسط ماموران سازمان امور مالیاتی را در نظر گرفته است. برای درک عمیقتر این مفهوم در مقاله آشنایی با هزینههای قابل قبول مالیاتی نیز مطالب مفیدی را بیان کردیم .

دفاع مالیاتی چیست؟

با توجه به توضیحی که در قسمت قبلی دادیم، شاید برای بسیاری از متقاضیان آموزش حسابداری این سوال پیش آمده باشد که اصولا دفاع مالیاتی چیست و چه کاربردی دارد؟ بازرسان دولتی که در سازمان امور مالیاتی در حال فعالیت هستند، دقت میکنند تا بتوانند به صورت عادلانه مالیات را اعلام کرده و دریافت کنند ولی باز هم به دلیل این که امکان بروز مشکل وجود دارد، دفاع مالیاتی برای احقاق حق مودی مالیاتی به شمار میرود. البته میزان دفاع شما از حق و حقوق شرکت مسئله دیگری است که حسابداران موظف به انجام آن هستند.

در دفاع مالیاتی مودی باید مدارکی را ارائه دهد که ثابت شود که مالیات اعلام شده و یا اخذ شده از سوی سازمان مالیاتی، بیشتر از حدی است که به صورت قانونی مودی میبایست پرداخت میکرده. با توجه به این موضوع یک مودی مالیاتی باید آموزشهای مالیاتی را به اندازه کافی دیده باشد تا بتواند احقاق حق کند و یا کسانی که به دنبال آموزش حسابداری بازار کار هستند نیز توجه داشته باشند که داشتن اطلاعات در این خصوص باعث میشود که بهتر بتوانند کارهای مربوط به شغل خود را انجام دهند.

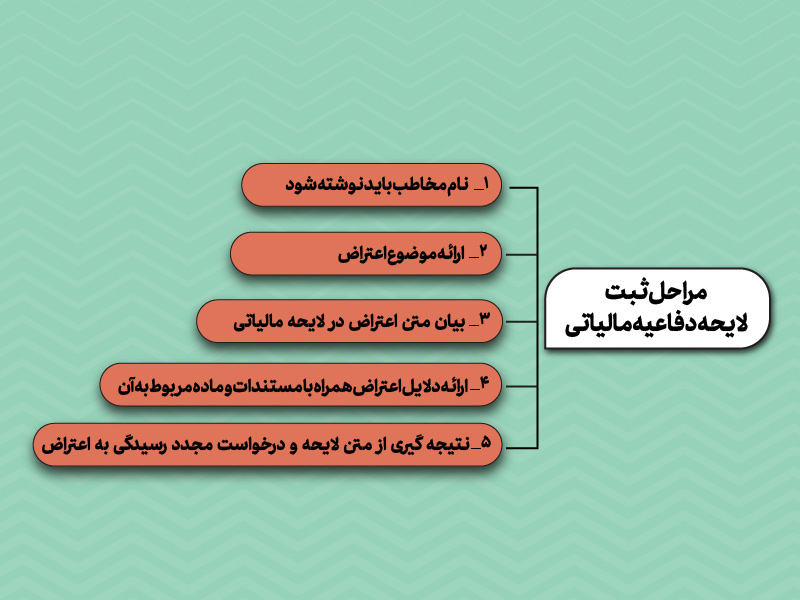

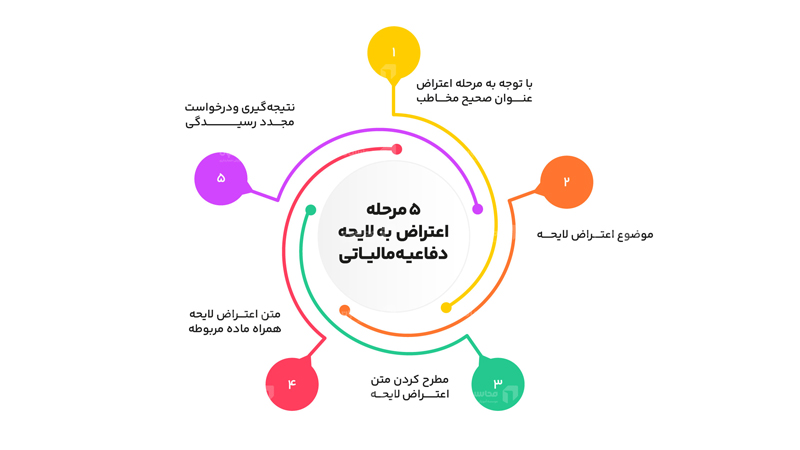

فرآیند دفاع مالیاتی چطور انجام میشود ؟

۱. با استناد به ماده ۲۳۷ قانون مالیاتهای مستقیم، گزارش کامل رسیدگی که مبنای صدور برگ تشخیص است را از اداره امور مالیاتی مربوطه استعلام نمایید. به حکم قانون، اداره امور مالیاتی موظف است اطلاعات مزبور را در اختیار مؤدی قرار دهد.

۲. گزارش رسیدگی یاد شده را به دقت بررسی کنید.

۳. نحوه رسیدگی را با مقررات قانون مالیاتهای مستقیم، آیین نامههای اجرایی، بخشنامههای سازمان امور مالیاتی، آرا شورایعالی مالیاتی و آرا دیوان عدالت اداری مقایسه و مغایرتهای احتمالی را فهرست کنید.

۴. لایحه دفاعیه خود را با تصریح مغایرتهای نحوه رسیدگی اداره امور مالیاتی با قوانین مقررات مراجع مذکور در فوق تنظیم نمایید. تنها به قوانین استناد کنید و از تطویل بی مورد کلام خودداری کنید.

۵. در صورتی که به قانون اشراف ندارید، خطر نکنید، از مشاوران حرفه ای کمک بخواهید.

وقتی یکی از نمایندگان ماده ۲۴۴ در جلسه رسیدگی هیأت حل اختلاف مالیاتی حضور ندارد:

۱. دفاعیات خود را کتباً مطرح کنید. (فارغ از حضور و یا غیبت نمایندگان، همواره لایحه دفاعیه را در دفتر هیأتها ثبت و رسید دریافت کنید)

۲. مراتب عدم حضور نماینده غایب را کتباً در صورتجلسه رسیدگی اعلام و به استناد تبصره ۱ ماده ۲۴۴ موکدا عدم رسمیت جلسه اعلام و خواستار تجدید دعوت شوید.

۳. در صورتیکه نماینده غایب، نماینده اتاق بازرگانی است، مراتب را به همراه تصویر صورتجلسه رسیدگی به اتاق تهران اعلام و ارسال نمایید.

ما در شرکت همیار محاسب پارسه متعهد به ارائه خدمات با بالاترین استانداردهای کیفیت هستیم.

با تیمی متخصص و حرفه ای هر نیاز و مشکل کسب و کار شما رابه راه حلی کارآمد تبدیل می کنیم .

راه های ارتباطی ما :

تلگرام/ ایتا/ واتساپ : 09108295603

تلفن : 38421258–051