مطلب آموزشی

انواع روش های نگهداری و قیمت گذاری موجودی کالا

روش های نگهداری موجودی کالا در حسابداری به دو روش دائمی و ادواری میباشد

روش های قیمت گذاری کالاها در حسابداری به چند روش فایفو، لایفو و میانگین و شناسایی ویژه تقسیم میشود.

روش دائم:

در این روش هرگونه تغییری در موجودی کالا اعم از خرید ، فروش مصرف ، برگشت از خرید و برگشت از فروش بصورت ریالی در حسابی تحت عنوان حساب موجودی کالا و بصورت مقداری در سیستم انبار ثبت و نگهداری می شود ، به نحوی که بعد از هر تغییری موجودی کالا نشان دهنده مبلغ واقعی موجودی کالا و سیستم انبار نشان دهنده مقدار واقعی موجودی کالا بوده . بهای تمام شده کالای مصرف شده و فروش رفته بعد از هر تغییری دردسترس می باشد.

مراحل حسابداری این روش به شرح زیر می باشد :

1- خرید: موجودی کالا (مقدار خریداری شده*نرخ خرید) بدهکار

حسابهای پرداختنی– تفصیل تامین کننده بستانکار

کل مبلغ خرید، در نرم افزار حسابداری، و مقدار به همراه ریال آن در نرم افزار انبار به تفکیک کد کالا نگهداری میشود.

2-برگشت از خرید : حسابهای پرداختنی – تفصیل تامین کننده بدهکار

موجودی کالا (مقدار برگشت داده شده*نرخ) بستانکار

مصرف مواد (ارسال مواد اولیه به خط تولید جهت تولید محصول)

کالای در جریان ساخت بدهکار

موجودی کالا بستانکار

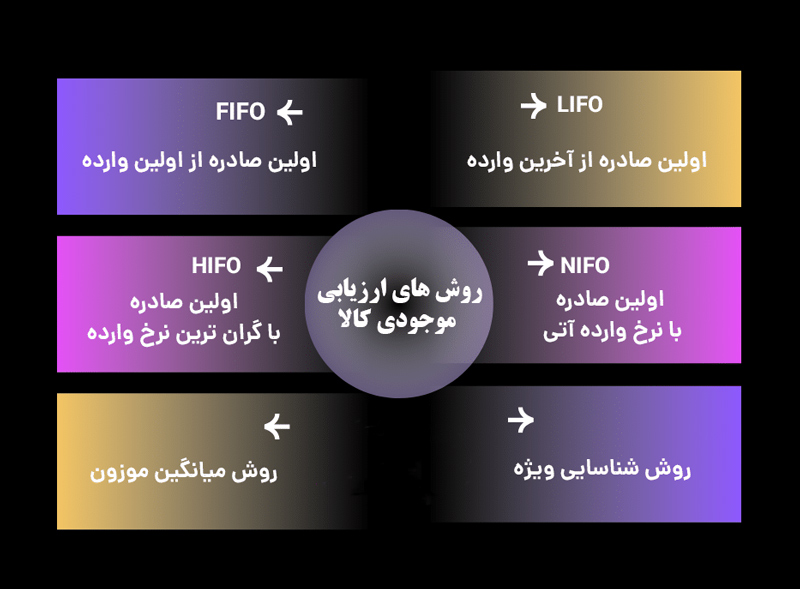

برای مشخص کردن مبلغ مصرف موجودی کالا نرم افزارمبلغ را به یکی از روشهای جریان هزینه از قبیل اولین صادره از اولین وارده (FIFO ) ، اولین صادره از آخرین وارده (LIFO) ،تلگرام خانه حسابداری، میانگین موزون (WA) و شناسایی ویژه محاسبه می کند و در این صورت نیز کل مبلغ مصرف در نرم افزار حسابداری، و مقدار به همراه ریال مصرف در نرم افزار انبار به تفکیک کالا ثبت و از مانده موجودی کالا کاسته می شود.

تحویل کالا به مشتری بابت فروش:

بهای تمام شده کالای فروش رفته بدهکار

موجودی کالا بستانکار

●این ثبت توسط نرم افزار انبار ثبت میشود، ثبت فروش کالا توسط نرم افزار فروش به شرح زیر ثبت میشود:

حسابهای دریافتنی – تفصیل مشتری بدهکار

فروش داخلی محصولات بستانکار

محاسبه مبلغ بهای تمام شده کالای فروش رفته، مانند مصرف به یکی از روشهای جریان هزینه از قبیل اولین صادره از اولین وارده (FIFO ) ، اولین صادره از آخرین وارده (LIFO) ، میانگین (AVE ) و شناسایی ویژه توسط نرم افزار محاسبه میشود. در این صورت نیز مبلغ بهای تمام شده کالای فرش رفته در نرم افزار حسابداری و مقدار به همراه ریال آن در نرم افزار انبار ثبت و از مانده موجودی کالا کاسته میشود.

تحویل کالای به انبار بابت برگشت از فروش:

موجودی کالا بدهکار

بهای تمام شده کالای فروش رفته بستانکار

●این ثبت توسط نرم افزار انبارر ثبت میشود، ثبت برگشت فروش کالا توسط نرم افزار فروش به شرح زیر ثبت میشود:

برگشت از فروش داخلی محصولات بدهکار

حسابهای دریافتنی – تفصیل مشتری بستانکار

پایان دوره:

ثبتی ندارد.

روش ادواری:

در روش ادواری نگهداری و قیمتگذاری موجودی کالا، موجودی کالا در طول دوره مالی در حساب موجودی کالا ثبت نمیشود و فقط در پایان دوره مالی با شمارش فیزیکی موجودیها و قیمتگذاری آنها، موجودی پایان دوره مشخص میشود . بهای تمام شده کالای فروش رفته نیز با کسر موجودی پایان دوره از موجودی کالای ابتدای دوره و خریدهای طی دوره محاسبه میشود.

روش نگهداری موجودی کالا به روش ادواری:

عدم ثبت موجودی در طول دوره:

در این روش، برخلاف روش دائمی، موجودی کالا در طول دوره مالی در حساب موجودی کالا ثبت نمیشود.

ثبت خرید و فروش:

خریدها در حساب خرید و فروشها ثبت میشوند و موجودی کالا در این حسابها تغییر نمیکند.

انبارگردانی در پایان دوره:

در پایان دوره مالی، انبارگردانی انجام میشود تا موجودی فیزیکی کالا شمارش و قیمتگذاری شود.

محاسبه بهای تمام شده کالای فروش رفته:

با استفاده از موجودی ابتدای دوره، خریدهای طی دوره و موجودی پایان دوره، بهای تمام شده کالای فروش رفته محاسبه میشود .

روش قیمتگذاری موجودی کالا به روش ادواری:

قیمتگذاری موجودی پایان دوره:

موجودی پایان دوره با شمارش فیزیکی و قیمتگذاری آن مشخص میشود.

روشهای قیمتگذاری:

برای قیمتگذاری موجودی پایان دوره میتوان از روشهای مختلفی مانند FIFO (اولین صادره از اولین وارده)، LIFO (اولین صادره از آخرین وارده)، میانگین موزون و یا شناسایی ویژه استفاده کرد.

مزایای روش ادواری:

سادگی و کمهزینه بودن:

این روش به دلیل عدم نیاز به ثبت مداوم موجودی کالا، سادهتر و کمهزینهتر از روش دائمی است.

مناسب برای کسبوکارهای کوچک:

این روش برای کسبوکارهایی که کالاهای ارزان قیمت با حجم بالا دارند، مناسب است.

معایب روش ادواری:

عدم دسترسی به اطلاعات دقیق در طول دوره:

در این روش، اطلاعات دقیقی از موجودی کالا در طول دوره مالی در دسترس نیست .

دقت کمتر:

به دلیل انبارگردانی در پایان دوره، دقت این روش نسبت به روش دائمی کمتر است.

محاسبه بهای تمام شده در پایان دوره:

بهای تمام شده کالای فروش رفته فقط در پایان دوره و با استفاده از اطلاعات موجودی کالا محاسبه میشود.

در کل، روش ادواری برای کسبوکارهایی مناسب است که کالاهای ارزان قیمت با حجم بالا دارند و به اطلاعات دقیق موجودی کالا در طول دوره نیاز ندارند.

ما (همیار محاسب پارسه )با استفاده از جدیدترین نرمافزارهای حسابداری و بهرهمندی از تیمی مجرب، خدمات حسابداری خود را با بالاترین کیفیت و در کوتاهترین زمان ارائه میدهیم.

برای دریافت مشاوره رایگان، با ما تماس بگیرید.

راه های ارتباطی:

تلگرام/ ایتا/ واتساپ: 09108295603

تلفن: 38421258- 051