مطلب آموزشی

روش های استهلاک و اثر هر روش بر سود و مالیات

استهلاک چیست ؟

استهلاک عبارت است از؛ کاهش کمیت و کیفیت و ارزش یک دارایی در طول زمان و به صورت ماندگار است و آسیب گریز ناپذیر و طبیعی برای هر چیزی در دنیا است. در حالت کلی برای ارزیابی دوام و اندازه یک دارایی است و نوعی کاهش بها حتی با نگهداری مناسب و استفاده درست و صحیح از کالا است. استهلاک روشی است حسابداری که با استفاده از آن طول عمر مفید دارایی های و اموال شرکتی را محاسبه می کنند. این مفهوم در محاسبه هر دارایی در علم حسابداری پر کاربرد است. زمانی که شرکتی اقدام به خریداری دارایی می کند این دارایی جز سود و زیان شرکت محسوب نمی شود. در ترازنامه به عنوان دارایی های مشهود و یا دارایی های نامشهود نام برده می شود و برای تراز ترازنامه از آن استفاده می شود. شرکت ممکن است برای چندین سال از این دارایی خریداری شده استفاده کند و تولید درآمد نماید. در حسابداری تعهدی طبق اصل تطابق، هزینه ها باید بدون در نظر داشتن زمان پرداخت که در دوره ای انجام شده است، ثبت شود.

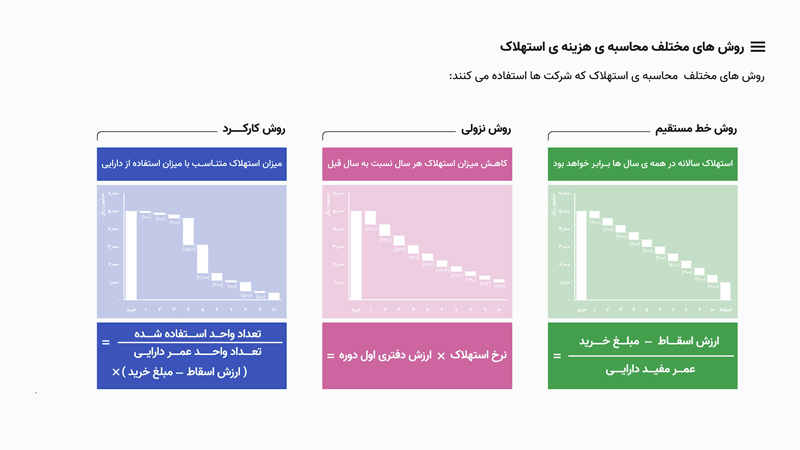

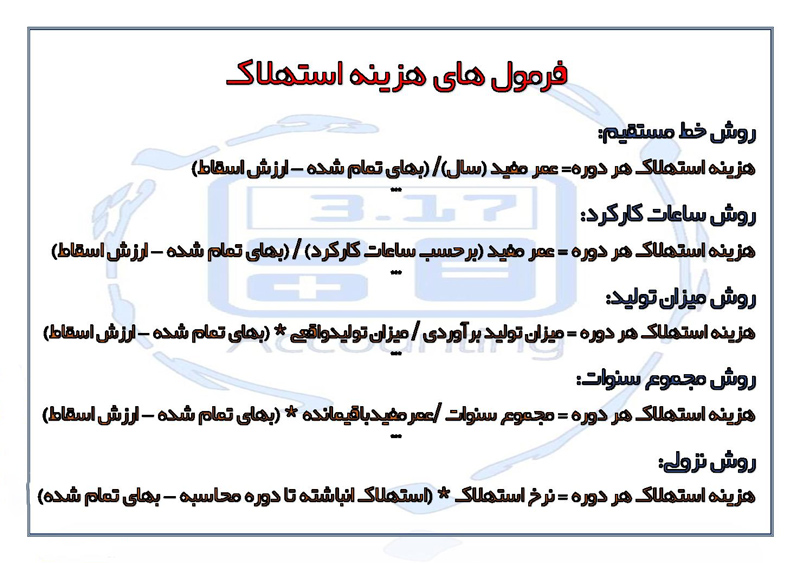

1) روش خط مستقیم (Straight-Line Method)

● فرمول:

(بهای تمامشده − ارزش اسقاط) ÷ عمر مفید

● ویژگی اصلی:

هزینه استهلاک در هر سال برابر است.

□ کاربرد عملی:

اگر دستگاهی 500 میلیون خریداری شود، ارزش اسقاط 50 میلیون و عمر مفید 5 سال باشد:

(500 − 50) ÷ 5 = 90 میلیون در هر سال

□ اثر بر سود:

◇ سود در تمام سالها یکنواختتر گزارش میشود.

◇ سادهترین و رایجترین روش

□ اثر مالیاتی:

◇ مالیات در سالهای مختلف تقریباً ثابت میماند.

────────────────────

2) روش نزولی (Declining Balance Method)

● استهلاک در سالهای اول بیشتر و در سالهای آخر کمتر است.

● معمولاً درصدی ثابت روی ارزش دفتری اعمال میشود.

□ کاربرد عملی:

مناسب داراییهایی که:

◇ در سالهای اول بهرهوری بیشتری دارند.

◇ یا سریعتر از نظر فناوری قدیمی میشوند.

□ اثر بر سود:

◇ سود سالهای اول کمتر گزارش میشود.

◇ سود سالهای پایانی بیشتر میشود.

□ اثر مالیاتی:

◇ مالیات سالهای اول کمتر

◇ ایجاد مزیت جریان نقدی در ابتدای عمر دارایی

────────────────────

3) روش مجموع سنوات (Sum of Years’ Digits)

● نوعی روش شتابدار است.

● استهلاک در سالهای ابتدایی بیشتر است.

□ کاربرد عملی:

وقتی کاهش کارایی دارایی در سالهای اول بیشتر است.

□ اثر بر سود و مالیات:

مشابه روش نزولی

یعنی فشار هزینه در سالهای اول بیشتر است.

────────────────────

4) روش تعداد تولید (Units of Production)

● استهلاک بر اساس میزان استفاده واقعی محاسبه میشود نه زمان.

فرمول:

(بهای تمامشده − ارزش اسقاط) ÷ کل ظرفیت تولید × تولید دوره

□ کاربرد عملی:

مناسب ماشینآلات تولیدی که کارکرد آنها قابل اندازهگیری است.

□ اثر بر سود:

◇ اگر تولید بالا باشد، استهلاک بالا میرود.

◇ اگر تولید کم باشد، هزینه کاهش مییابد.

◇ سود تابع مستقیم حجم فعالیت میشود.

────────────────────

مقایسه کاربردی تصمیمگیری مدیریتی

● اگر هدف گزارش سود باثبات باشد -> خط مستقیم

● اگر هدف کاهش مالیات سالهای اول باشد -> روشهای شتابدار

● اگر هدف دقت عملیاتی باشد -> روش تعداد تولید

────────────────────

نکته

روش استهلاک باید:

◇ با الگوی مصرف منافع اقتصادی دارایی هماهنگ باشد.

◇ مستند و قابل دفاع در برابر ممیز مالیاتی باشد.

◇ بهصورت مستمر اجرا شود (تغییر مکرر مجاز نیست مگر با دلیل منطقی)

حسابداری هم علم است و هم حرفه که در کسب و کار های مختلف بسیار حیاتی و تاثیر گذار است و یکی از گسترده ترین علوم کاربردی در دنیای تجارت و اقتصاد می باشد.

شرکت همیار محاسب پارسه با انعقاد قرارداد با اشخاص حقیقی و حقوقی صفر تا صد خدمات حسابداری و مالیاتی را انجام داده و بهترین سیستم کنترل های داخلی را جهت کارفرما طراحی، نظارت و اجرا می نماید.

هدف ما ایجاد شفافیت مالی، کاهش مالیات و افزایش بهرهوری کسبوکار هاست.

راه های ارتباطی ما : تلگرام – ایتا – واتساپ

09108295603

تلفن : 38421258