مطلب آموزشی

روش های ثبت مطالبات مشکوک الوصول

مطالبات مشکوک الوصول چیست و چگونه ایجاد می شوند؟

معمولاً به این علتها در وصول حسابهای دریافتنی شک و ابهام ایجاد میشود:

ورشکستگی

کلاهبرداری

تقلب در معامله

اعسار طرف حساب

اینگونه حسابها بهعنوان حسابها یا مطالبات مشکوک الوصول شناخته میشوند.

تنها زمانِ شناسایی مطالبات مشکوک الوصول، پایان هر دوره مالی است. بعد از این که حسابهای مالی را بررسی کردید، باید حسابهای موقت را ببندید و حساب دائمی را به دوره بعد منتقل کنید. بعد از این است که مطالبات مشکوک الوصول باید شناسایی شوند.

برای شناسایی این گونه مطالبات و مقدار درصد وصول شدن یا نشدن آنها، از چند روش استفاده میکنند. اگر قابل وصول بودن تمام یا بخشی از مطالبات مشخص نباشد، معادل آن را اندوخته یا ذخیره مطالبات مشکوک الوصول و در ردیف بستانکار میشناسند. از آنجا که احتمال وصول مطالبات هم ضعیف است، در جهت وضع هزینه های دوره مالی، معادل همان مطالبات را جزو هزینه مطالبات مشکوک الوصول و در ردیف بدهکار قرار میدهند.

در حسابداری بر اساس اصل محافظه کاری (اصول محدود کننده) و اصل مقابله یا تطابق هزینه ها با درآمدها (اصول اساسی)، قسمتی از حسابهای دریافتنی (مطالبات) که نسبت به وصول آن ها در آینده مشکوک هستیم شناسایی نموده و ثبت های حسابداری مربوط به آن را در دفاتر وارد می کنیم .

برای ثبت مطالبات مشکوک الوصول در دفاتر دو روش داریم :

۱) روش حذف مستقیم

۲)روش ایجاد ذخیره

روش حذف مستقیم: این روش زمانی مورد استفاده قرار می گیرد که نسبت به غیرقابل وصول بودن مطالبات در آینده اطمینان کامل داریم و هیچ شک و شبهه ای وجود ندارد .

در این روش آن قسمت از مطالبات غیرقابل وصول را با بدهکار کردن حساب هزینه مطالبات سوخت شده و بستانکار کردن حساب های دریافتنی از دفاتر خارج می کنیم .

روش ایجاد ذخیره : این روش زمانی مورد استفاده قرار می گیرد که نسبت به وصول قسمتی از مطالبات در آینده مشکوک هستیم و احتمال می دهیم که این مطالبات را نتوانیم وصول کنیم.

در این صورت با ایجاد ذخیره از طریق بدهکار کردن حساب هزینه مطالبات مشکوک الوصول و بستانکار کردن حساب ذخیره مطالبات مشکوک الوصول، ثبت های مربوطه را در دفاتر انجام می دهیم .

در روش ایجاد ذخیره ، در صورتیکه در آینده مشخص شود، مطالباتی را که قبلا مشکوک الوصول شناسایی کرده ایم و از بابت آن در حساب ها ذخیره موردنیاز را ایجاد نموده ایم، کاملا سوخت شده و دیگر وصول نخواهند شد.

نکته : حساب ذخیره مطالبات مشکوک الوصول یک حساب دائمی با ماهیت بستانکار می باشد که در پایان هر دوره مالی مانده این حساب در ترازنامه در زیر حسابهای دریافتنی نشان داده شده و از حسابهای دریافتنی کسر می شود.

نکات مهم حسابهای مشکوک الوصول

در مورد حسابهای مشکوک الوصول به این نکات توجه کنید:

حسابها و مطالباتی که در وصول آنها شک و ابهام وجود دارد، مطالبات مشکوک الوصول میخوانند. وضعیت وصول مطالبات مشکوک الوصول بعد از مدتی مشخص میشود: یا قابل وصول هستند یا لاوصول. میتوان بر اساس تجربه دوره های مالی قبل، درصد وصول آنها را مشخص کرد.

در زمان شناسایی مطالبات مشکوک الوصول ذخیره مطالبات و هزینه آنها را هم تعیین کنید.

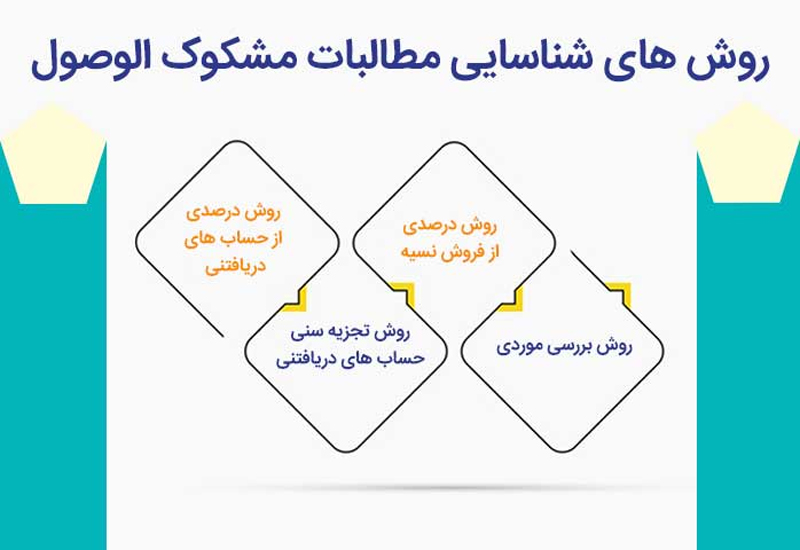

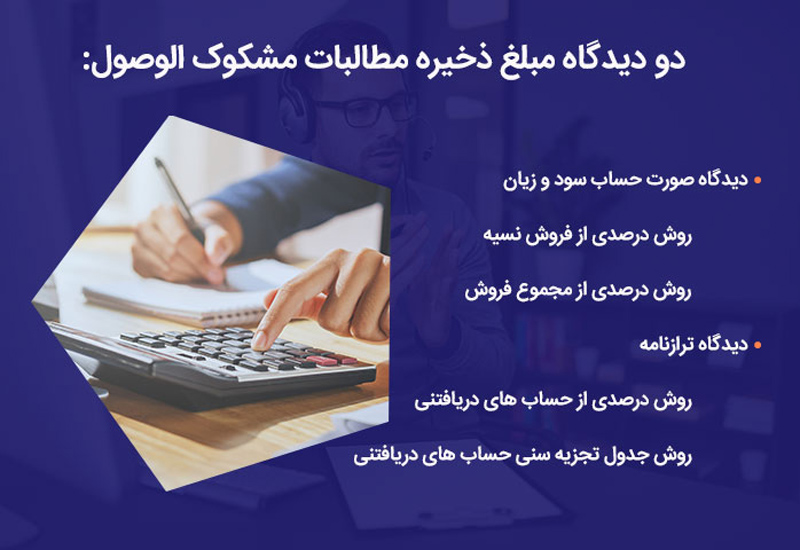

به 4 روش، مطالبات مشکوک الوصول را محاسبه و شناسایی میکنند. فرمول محاسبه هر کدام را با استفاده از درصدهای وصول، در ابتدای مقاله ذکر کردیم.

ذخیره مطالبات مشکوک الوصول را از حسابهای دریافتنی شناسایی میکنند. روشهای درصدی، تجزیه سنی و فروش نسیه را برای محاسبه این مطالبات به کار میبرند. برای محاسبه دقیق آن، لازم است در تمامی حسابها اصل تطابق رعایت شده باشد.

حسابدار موظف است در پایان دوره مالی، بعد از شناسایی تمامی حسابهای مشکوک الوصول، هزینه آنها را محاسبه کند و در دفاتر به ثبت برساند.

مالیات مطالبات مشکوک الوصول و ذخیره آنها، طبق بند 11 ماده 148 قانون مالیات مستقیم، تحت شرایط ذکر شده در بالا پذیرفته میشود.

ذخیره مطالبات مشکوک الوصول در شرایط مختلف میتواند بدهی و یا دارایی باشد.

شرکت همیار محاسب پارسه را میتوان یکی از بهترین شرکت های حسابداری در مشهد دانست که سبدی کامل از خدمات مالیاتی سامانه مودیان را ارائه میکند. مشتریان این مجموعه، شرکتهایی در سراسراستان هستند. این مجموعه تجربهای طولانی در راه اندازی و ارتقاء نرمافزار و سختافزارهای مالی دارد که به کمک آنها صورت حسابهای مالیاتی مشتریان را به دقت محاسبه کرده و با ارائه مستندات دقیق و به موقع از پرداخت جریمه جلوگیری میکند.

این مجموعه با نزدیک به 15 سال تجربه یکی از بهترین شرکت های حسابداری ایران است که تاکنون به بسیاری از مشتریان خدمات حسابداری ارائه داده است.

راه های ارتباطی ما :

تلگرام – ایتا – واتساپ 09108295603

تلفن : 38421258