مطالب آموزشی

حقوق و دستمزد

محاسبه حقوق و دستمزد یکی از مهمترین وظایف مدیران منابع انسانی است . حقوق و دستمزد یکی از هزینههای اصلی شرکتها است و محاسبه دقیق آن میتواند به بهبود عملکرد شرکت کمک کند . از طرفی بسیاری از کارکنان سازمانها و شرکتها به دنبال نحوه محاسبه حقوق و دستمزد هستند تا بتوانند میزان دریافتی خود را محاسبه کنند . ما سعی داریم در اینجا نحوه محاسبه حقوق و دستمزد کارکنان را به صورت کامل و جامع توضیح میدهیم :

حقوق و دستمزد چیست ؟

شاید بهتر باشد ابتدا بدانیم به چه چیزی حقوق و دستمزد میگویند ؟ حقوق و دستمزد به مجموع پرداختهایی گفته میشود که یک کارفرما به یک کارمند برای انجام کار خود میپردازد . این مورد شامل حقوق پایه، مزایا و کسورات است . حقوق پایه مبلغی است که در قبال انجام کار اصلی به کارمند پرداخت میشود . مزایا اقلام اضافی هستند که به حقوق پایه اضافه میشوند . مزایای متداول عبارتند از :

حق مسکن

حق اولاد

حق ایاب و ذهاب

حق لباس

حق اضافه کار

حق سنوات

میزان حداقل حقوق وزارت کار در سال ۱۴۰۳

مطابق مصوبه شورای عالی کار ، حداقل دستمزد کارگران در سال ۱۴۰۳ نسبت به سال ۱۴۰۲ به میزان ۳۵.۳ درصد افزایش یافت و به میزان ۸ میلیون و ۲۰۸ هزار تومان تعیین شد .

بر اساس اعلام معاون وزیر کار :

حق اولاد به تبع حداقل مزد از ۵ میلیون و ۳۰۸ هزار به ۷ میلیون و ۱۶۶ هزار ریال افزایش یافت .

پایه سنواتی روی مبلغ ۲ میلیون و صد هزار تومان ثابت ماند .

کمک هزینه اقلام مصرفی میزان ۳۰۰ هزار تومان افزایش یافت و از ۱.۱ میلیون تومان به ۱.۴ میلیون تومان رسید .

کمک هزینه مسکن روی مبلغ ۹۰۰ هزار تومان ثابت ماند .

حق تاهل ۵۰۰ هزار تومانی برای اولین بار به کارگران متاهل اعطا میشود .

جدول حقوق 1403

میزان حداقل حقوق کارمندان در سال ۱۴۰۳

مطابق مصوبه شورای عالی کار ، برای سال ۱۴۰۳ میزان افزایش حقوق کارمندان ۲۲ درصد به اضافه رقم ثابت ماهانه ۶ میلیون و ۹۰۰ هزار و ۷۸۰ ریال تعیین شد .

میزان افزایش حقوق ۱۴۰۳ با چالشهای زیادی همراه بود تا آنجا که بعد از جلسات متعدد در وزارت کار ، این مصوبه یک روز مانده به سال جدید ابلاغ شد .

حقوق روزانه ۱۴۰۳

دستمز و حقوق روزانه معمولا بر اساس تعداد ساعات کار شده در آن روز و نرخ حقوقی که با کارفرما توافق شده است ، محاسبه میشود .

جزئیات حقوق روزانه برای کارگران در سال ۱۴۰۳ به شرح زیر است :

حقوق و دستمزد روزانه برای سایر سطوح بر مبنای 22درصد افزایش حقوق 1403 :

حقوق سربازان در سال 1403 :

بر طبق مصوبات سال ۱۴۰۳ حداقل حقوق سربازان مجرد در مناطق غیر عملیاتی ۶۰ درصد دریافتی نیروهای پایور یعنی نزدیک ۶ میلیون تومان خواهد بود . این مبلغ برای سربازان مجرد که در مناطق عملیاتی خدمت میکنند ۷.۵ میلیون تومان در نظر گرفته شده است .

همچنین حداقل حقوق سرباز متاهل در مناطق عملیاتی در سال ۱۴۰۳ مبلغ ۹ میلیون تومان تعیین شد . حقوقهای جدید سربازان از فروردین ۱۴۰۳ اجرایی شده است .

در اجرای ماده ۴۵ قانون خدمت وظیفه عمومی مصوب ۱۳۶۳ حداقل دریافتی ماهانه سربازان وظیفه مجرد مشغول در مناطق غیر عملیاتی معادل ۶۰ درصد حداقل دریافتی پایور ، حداقل دریافتی ماهانه سربازان وظیفه مجرد مشغول در مناطق عملیاتی معادل ۷۵ حداقل دریافتی پایور و حداقل دریافتی ماهانه سربازان وظیفه متاهل بدون فرزند معادل ۹۰ درصد دریافتی حداقل دریافتی پایور است .

میزان افزایش حقوق بازنشستگان در سال ۱۴۰۳

در سال ۱۴۰۳ میزان حقوق حداقلی بازنشستگان و وظیفه بگیران افزایش یافته است . بر این اساس حداقل حقوق بازنشستگان و وظیفه بگیران مشمول صندوق بازنشستگی کشوری و سازمان تأمین اجتماعی نیروهای مسلح و سایر صندوقهای وابسته به دستگاههای اجرائی در حکم حقوقی مربوط به خود ، متناسب با سنوات خدمت به میزان نود میلیون (۹۰.۰۰۰.۰۰۰) ریال معادل ۹ میلیون تومان تعیین شده است .

میزان مالیات بر حقوق ۱۴۰۳

بر اساس لایحه بودجهای که امسال به تصویب رسید کلیه کارمندان و کارگرانی که درآمد ماهانه آنها کمتر از ۱۲ میلیون تومان است ، از پرداخت مالیات معاف هستند . به این ترتیب افرادی که حداقل دستمزد را دریافت میکنند ، مبلغی به عنوان مالیات حقوق پرداخت نمیکنند .

بر طبق قانون نرخ مالیات بر حقوق ۱۴۰۳ به صورت پلکانی محاسبه و کسر خواهد شد :

محاسبه حقوق و دستمزد

محاسبه حقوق و دستمزد به دو بخش اصلی تقسیم میشود :

۱ – محاسبه حقوق پایه

۲ – محاسبه سایر اقلام حقوق و دستمزد

محاسبه حقوق پایه

حقوق پایه مبنای محاسبه سایر اقلام حقوق و دستمزد است . حقوق پایه معمولا بر اساس توافق بین کارمند و کارفرما تعیین میشود. این مورد معمولا بر اساس یکی از روشهای زیر تعیین میشود :

حقوق ثابت : در این روش ، حقوق پایه برای همه کارمندان به صورت یکسان تعیین میشود .

حقوق متغیر : در این روش ، حقوق پایه بر اساس عواملی مانند عملکرد کارمند ، تجربه کارمند و تخصص کارمند تعیین میشود .

محاسبه سایر اقلام حقوق و دستمزد

سایر اقلام حقوق و دستمزد شامل مزایا ، کسورات و مالیات است . مزایا به حقوق پایه اضافه میشوند تا حقوق پرداختی به کارمند تعیین شود . کسورات و مالیات از حقوق پرداختی کسر میشوند تا حقوق خالص کارمند تعیین شود .

مزایا

مزایا اقلام اضافی هستند که به حقوق پایه اضافه میشوند . مزایای متداول عبارتند از :

حق مسکن : به کارمندانی که در مناطق دورافتاده کار میکنند ، حق مسکن پرداخت میشود .

حق اولاد : به کارمندانی که فرزند دارند ، حق اولاد پرداخت میشود .

حق ایاب و ذهاب : به کارمندانی که از محل سکونت خود برای رفتن به محل کار هزینه میکنند ، حق ایاب و ذهاب پرداخت میشود .

حق لباس : به کارمندانی که لباس مخصوص کار میپوشند ، حق لباس پرداخت میشود .

حق اضافه کار : به کارمندانی که بیش از ساعات کاری معمول کار میکنند ، حق اضافه کار پرداخت میشود .

حق سنوات : به کارمندانی که بیش از یک سال سابقه کار دارند ، حق سنوات پرداخت میشود .

کسورات

کسورات اقلام از حقوق پرداختی کسر میشوند . کسورات متداول عبارتند از :

مالیات : به عنوان یک شهروند ، همه افراد باید مالیات بر درآمد پرداخت کنند .

بیمه تامین اجتماعی : بیمه تامین اجتماعی برای تامین هزینههای بازنشستگی ، بیماری و بیکاری پرداخت میشود .

بیمه حوادث شغلی : بیمه حوادث شغلی برای جبران خسارتهای ناشی از حوادث شغلی پرداخت میشود .

بیمه عمر : بیمه عمر برای جبران خسارتهای ناشی از فوت پرداخت میشود .

وامهای شخصی : اگر کارمند وام شخصی از شرکت دریافت کرده باشد ، مبلغ وام از حقوق پرداختی کسر میشود .

محاسبه حقوق خالص

حقوق خالص حقوق پرداختی به کارمند پس از کسر کسورات است . فرمول محاسبه حقوق خالص به صورت زیر است :

حقوق خالص = حقوق پایه + سایر مزایا – کسورات

1403 دستمزد کارگران

دستمزد کارگران مبلغی است که به عنوان قبال انجام کار به کارگران پرداخت میشود . دستمزد کارگران معمولا به صورت ساعتی ، روزانه یا ماهانه پرداخت میشود . مدیران مالی در شرکتها و سازمانها قبل از ارسال لیست حقوق و دستمزد باید به این نکات توجه ویژهای داشته باشند . عوامل مختلفی بر دستمزد کارگران تاثیر میگذارند ، از جمله :

نوع کار

تجربه کار

تحصیلات

موقعیت جغرافیایی

بازار کار

انواع دستمزد کارگران

دستمزد کارگران به دو دسته کلی طبقه بندی میشوند :

دستمزد ثابت : مبلغی است که به صورت یکسان و بدون تغییر به کارگران پرداخت میشود .

دستمزد متغیر : مبلغی است که بر اساس عواملی مانند عملکرد کارگر ، تجربه کارگر و تخصص کارگر تعیین میشود .

جدول حقوق کارگران در ۶ ماهه اول و دوم سال ۱۴۰۳

حقوق و دستمزد کارگران در ۶ ماهه اول و دوم سال ۱۴۰۳ با اندک تفاوتی همراه خواهد بود . جدول زیر جزئیات حقوق و دستمزد برای ماههای ۳۰ روزه و ۳۱ روزه را مشخص کرده است .

محاسبه اضافه کاری

هزینه هر ساعت اضافه کاری کارگران ، به میزان ۴۰ درصد اضافه بر مزد برای هر ساعت کار عادی است . به صورت فرمولی ، محاسبه اضافه کاری ۱۴۰۳ شامل قیمت یک ساعت کار عادی به علاوه ۴۰ درصد از دستمزد یک ساعت کار عادی است .

فرمول محاسبه اضافه کاری

حقوق اضافه کاری = (x 40/100 دستمزد یک ساعت کار ) + (دستمزد یک ساعت کار)

به عنوان مثال : فرض کنید مزد ساعتی یک کارگر ۲۴ هزار و ۱۳۹ تومان است . در این صورت ، حقوق اضافه کاری این کارگر به صورت زیر محاسبه میشو د:

۳۳۷۹۵ = ( ۴۰/۱۰۰ * ۲۴۱۳۹) + (۲۴۱۳۹)

نکات مهم در محاسبه اضافه کاری

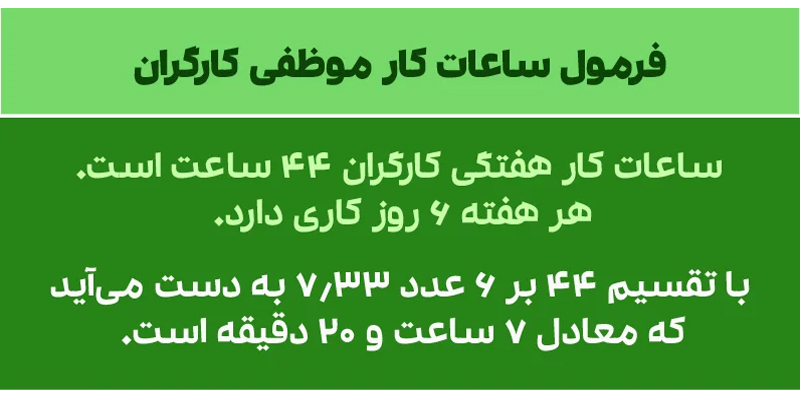

ساعات کاری عادی کارگران در ایران ، ۴۴ ساعت در هفته است .

حداکثر ساعات اضافه کاری کارگران در ایران ، ۱۲ ساعت در هفته است .

کارگرانی که بیش از ۴۴ ساعت در هفته کار میکنند ، باید مازاد ساعات کار خود را به عنوان اضافه کاری دریافت کنند .

محاسبه تعطیلکاری

شاید عبارت « تعطیلکاری » برای بسیاری ناآشنا باشد . تعطیلکاری به روزهایی گفته میشود که کارگر به دلیل تعطیلات رسمی یا تعطیلات غیررسمی ، از کار خود مرخص است . در قانون تعطیل کاری ، حقوق و دستمزد کار در روزهای تعطیلکاری از روزهای عادی بیشتر است. در محاسبه ، ضریب تعطیل کاری باید به میزان حقوق اضافه شود . بنابراین میتوان گفت که حقوق یک روز تعطیل کاری ۴۰ درصد از دستمزد روزهای دیگر بیشتر است . به عنوان مثال اگر دستمزد کارمندی روزانه ۳۰۰ هزار تومان باشد ، در یک روز تعطیل کاری حقوق تعطیل کاری او به ۴۴۰ هزار تومان خواهد رسید . اختلاف دستمزد به این علت است که کارمند برای پیشبرد کسب و کار در روز تعطیل مشغول به کار است .

تعطیل کاری رسمی

در ایران ، تعطیلات رسمی توسط قانون کار تعیین میشود . تعطیلات رسمی سالانه شامل روزهای زیر است :

فروردین ، نوروز

۲ فروردین ، نوروز

۳ فروردین ، نوروز

۴ فروردین ، نوروز

۱۲ فروردین ، روز جمهوری اسلامی ایران

۱۳ فروردین ، روز طبیعت

۱۴ خرداد ، رحلت حضرت امام خمینی (ره)

۱۵ خرداد ، قیام خونین ۱۵ خرداد

۲۲ بهمن ، پیروزی انقلاب اسلامی ایران

۲۹ اسفند ، روز ملی شدن صنعت نفت ایران

۹ محرم ، تاسوعای حسینی

۱۰ محرم ، عاشورای حسینی

۲۰ صفر ، اربعین حسینی

۲۸ صفر ، شهادت پیامبر اسلام (ص) و امام حسن مجتبی (ع)

۲۹ یا ۳۰ صفر ، شهادت علی بن موسی الرضا (ع)

۱۷ ربیع الاول ، تولد پیامبر اسلام (ص) و امام جعفر صادق (ع)

۳ جمادی الثانی ، شهادت حضرت فاطمه الزهرا

۱۳ رجب ، ولادت امام علی (ع)

۲۷ رجب ، مبعث

۱۵ شعبان ، تولد حجت بن الحسن (عج)

۲۱ رمضان ، شهادت امام علی (ع)

۱ شوال ، عید فطر

۲ شوال ، عید فطر

۲۵ شوال ، شهادت امام جعفر صادق (ع)

۱۰ ذیحجه ، عید قربان

۱۸ ذیحجه ، عید غدیر

تعطیل کاری غیررسمی

تعطیلات غیررسمی تعطیلاتی هستند که توسط کارفرما تعیین میشوند . کارفرما میتواند به کارگران خود ، تعطیلات غیررسمی بدهد .

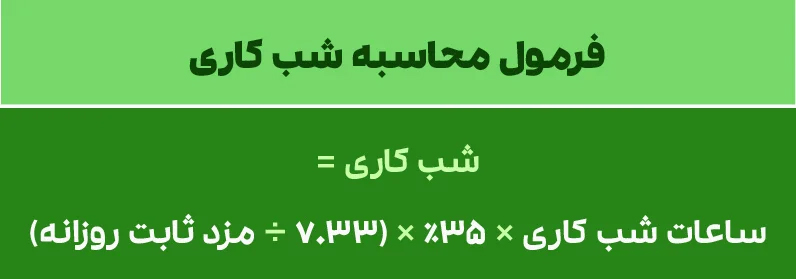

محاسبه شبکاری

منظور از شبکاری ، کار کردن در ساعات شبانه است . ساعات شبانه در ایران از ساعت ۲۲ تا ۶ صبح است . برای محاسبه مبلغ هر ساعت شبکاری ابتدا مزد روزانه کارگر به عدد ۷/۳۳ تقسیم میشود تا مزد ساعتی به دست آید و سپس از ضرب مزد ساعتی در عدد ۰/۳۵ فوق العاده هر ساعت شب کاری به دست می آید .

نکات مهم در محاسبه شب کاری

شب کاری تنها به کارگران غیر نوبت کاری تعلق میگیرد .

کارگری که در شیفت شب کار میکند یا شیفت کاری آن در شب هست ، باید مازاد ساعات کار خود را به عنوان شب کاری دریافت کند .

شب کاری باید با رضایت کارگر باشد .

شب کاری باید در ازای کار انجام شده باشد .

کارفرمایانی که شب کاری کارگران را پرداخت نکنند ، مشمول جریمه خواهند ش . میزان جریمه شب کاری کارگران ، معادل ۲۵ درصد حقوق شبکاری است .

محاسبه نوبتکاری

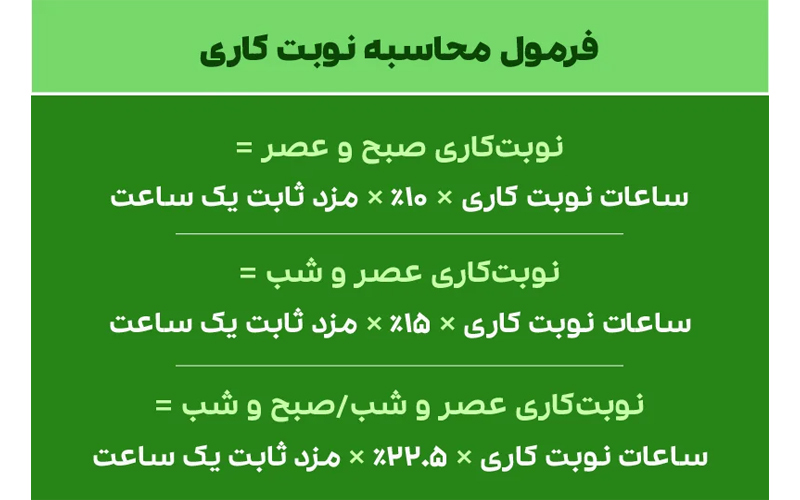

نوبتکاری به کاری گفته میشود که در طول ماه گردش داشته باشد ، به نحوی که نوبتهای آن در صبح یا عصر یا شب واقع میشود . به عبارت دیگر ، نوبتکاری کاری است که ساعات کاری آن در طول ماه تغییر میکند . نوبت کاری به دو دسته کلی تقسیم میشود :

نوبت کاری صبح و عصر : در این نوع نوبت کاری ، کارگر در دو نوبت صبح و عصر کار میکند .

نوبت کاری صبح و عصر و شب : در این نوع نوبت کاری ، کارگر در سه نوبت صبح ، عصر و شب کار میکند .

فرمول محاسبه

نوبت کاری در صبح و عصر : تعداد ساعت کاﺭ در ماه × %۱۱۰ × (۲۲۰ ساعت ÷ حقوﻕ پایه)

نوبت کاری در صبح و عصر و شب : تعداد ساعت کاﺭ در ماه × %۱۱۵ × (۲۲۰ ساعت ÷ حقوﻕ پایه)

نوبت کاری در صبح و شب یا عصر و شب : تعداد ساعت کاﺭ در ماه × %۱۲۲/۵ × (۲۲۰ ساعت ÷ حقوﻕ پایه)

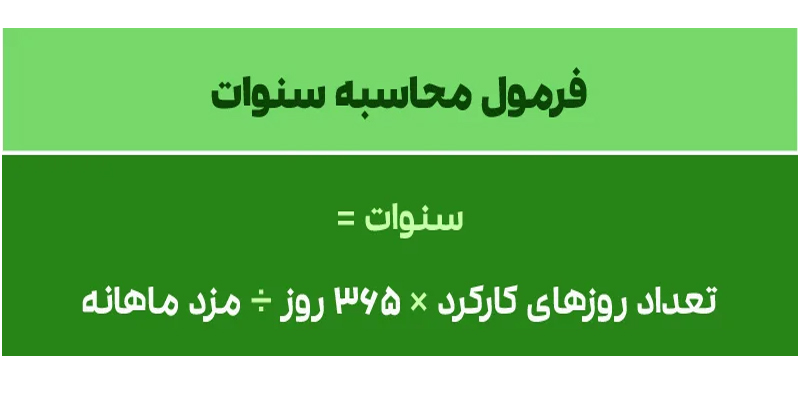

محاسبه حق سنوات

حق سنوات ، مبلغی است که کارفرما به کارگر خود برای هر سال سابقه کار پرداخت میکند . حق سنوات به عنوان پاداش پایان کار یا پاداش پایان خدمت نیز شناخته میشود . شرایط پرداخت حق سنوات عبارتست از :

کارگر باید حداقل یک سال سابقه کار در کارگاه داشته باشد .

کارگر باید به دلیل بازنشستگی ، اخراج ، استعفا، ازکارافتادگی یا فوت ، از کار خود خارج شود .

حق سنوات از طریق ضرب حقوق کارگر در تعداد روزهای کاری تقسیم بر ۳۶۵ روز به دست آمده و پایه سنوات نیز از طریق ضرب تعداد روزهای کاری در عدد ۷۰۰۰ به دست میآید .

محاسبه عیدی و پاداش

عیدی و پاداش دو نوع مزایا هستند که به کارگران پرداخت میشوند . عیدی معمولا در پایان سال به کارگران پرداخت میشود ، در حالی که پاداش میتواند در طول سال به کارگران پرداخت شود . تفاوت اصلی عیدی و پاداش در زمان پرداخت آنها است . عیدی معمولاً در پایان سال به کارگران پرداخت میشود ، در حالی که پاداش میتواند در طول سال به کارگران پرداخت شو .

عیدی

عیدی به مبلغی گفته میشود که به کارگران در پایان سال به عنوان پاداش پرداخت میشود . عیدی کارگران در ایران ، معادل دو برابر آخرین حقوق آنها است ، مشروط بر اینکه از سه برابر حداقل حقوق سال مربوطه بیشتر نباشد .

پاداش

پاداش به مبلغی گفته میشود که به کارگران به عنوان پاداش برای عملکرد خوب یا به عنوان جبران خسارت پرداخت میشود . پاداش میتواند به صورت نقدی یا غیرنقدی باشد .

مبلغ عیدی سال ۱۴۰۳

کلیه کارفرمایان برای محاسبه میزان عیدی در سال ۱۴۰۳ مکلف هستند به هر یک از کارگران خود حداقل ۲ برابر مبلغ پایه حقوق سال ۱۴۰۳ یعنی مبلغ ۱۴۳,۳۲۳,۶۸۰ ریال و حداکثر ۳ برابر مبلغ پایه حقوق سال ۱۴۰۳ یعنی مبلغ ۲۱۴,۹۸۵,۵۲۰ ریال پرداخت کنند .

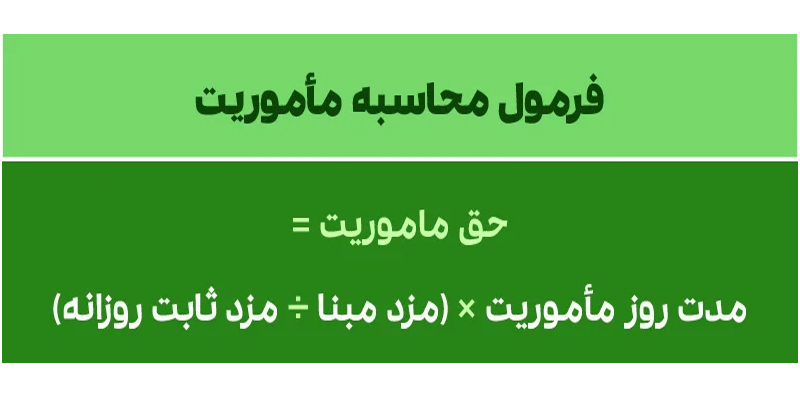

محاسبه حق ماموریت :

ماده 46 قانون کار به حق ماموریت در قانون کار و نحوه محاسبه ماموریت میپردازد . به موجب این ماده قانونی ، به کارگرانی که به موجب قرارداد یا موافقت بعدی ( توافقات بین کارفرما و کارگر ) به ماموریتهای کاری خارج از محل خدمت خود اعزام میشوند ، فوق العاده حق ماموریت تعلق میگیرد . فرمول محاسبه حق ماموریت عبارت است از :

جمعه کاری در قانون کار

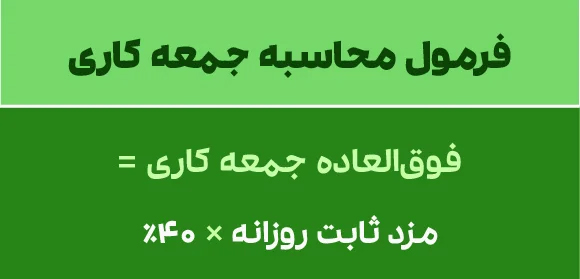

جمعه در ماده ۶۲ قانون کار جزء روز تعطیل هفتگی کارگران تعیین شده است و اگر ماهیت کار طوری باشد که جمعه کارگران کار کنند باید فوقالعاده جمعه کاری برای ساعات کار جمعه به میزان ۴۰% پرداخت گردد .

ازآنجاکه جمعه همهجا تعطیل است و خانوادهها میتوانند در کنار هم از این تعطیل استفاده نمایند ؛ لذا تعطیلی این روز مزایای بیشتری نسبت به تعطیلی کارگر در روزهای غیر جمعه دارد ؛ بنابراین فوقالعاده جمعه کاری ۴۰% در نظر گرفته شده که به تعطیلات سایر روزها این فوقالعاده تعلق نمیگیرد .

تفاوت جمعه کاری و تعطیل کاری

فوقالعاده ۴۰ % جمعه کاری متفاوت از ۴۰% موضوع اضافهکاری است . بهعنوانمثال کارگری که هم روز جمعه کار میکند و هم روز تعطیل رسمی وسط هفته و بهجای این دو روز تعطیل روز دیگری را تعطیل نیست برای روز جمعه که سر کار بوده هم اضافهکاری و هم جمعه کاری (۱۸۰%) محاسبه میشود . اما برای روز تعطیل رسمی وسط هفته فقط اضافهکاری (۱۴۰%) تعلق میگیرد .

جمعبندی

حقوق و دستمزد یکی از یکی از تعیین کنندهترین عوامل در شکلدهی به زندگی کارکنان است . این مبلغ، منبع اصلی درآمد برای تامین نیازهای زندگی آنها است . بنابراین ، حقوق و دستمزد عادلانه و کافی برای کارمندان و کارگران از اهمیت زیادی برخوردار است . ما در این مقاله روش محاسبه دستمزد و حقوق ۱۴۰۳ را با جزئیات کامل شرح دادهایم و درباره مزد ، سنوات ، عیدی و تمامی موارد موجود در فیش حقوقی به همراه جدول مربوطه، توضیحات لازم را ارائه دادهایم .