مطلب آموزشی

ثبت حسابداری دارایی از بین رفته

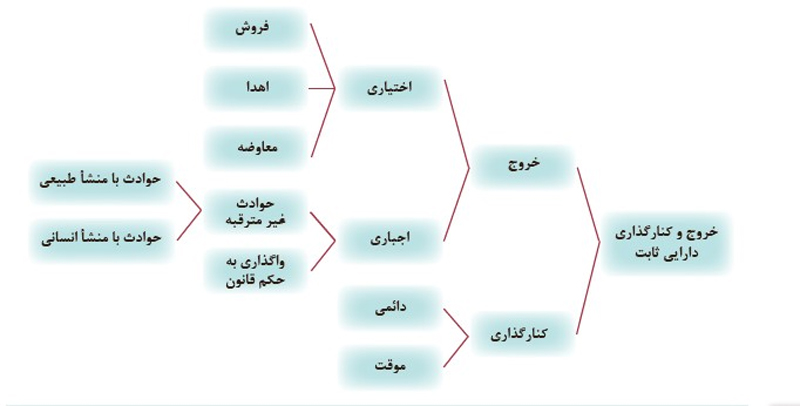

منظور از “دارایی از بین رفته” در حسابداری، خروج دارایی از شرکت به دلایل مختلفی مانند فروش، اسقاط، سرقت، آتشسوزی یا فرسودگی است. در این حالت، دارایی دیگر در ترازنامه شرکت ثبت نمیشود و باید بهای آن از حسابها حذف و آثار مالی آن در صورتهای مالی منعکس گردد.

در واقع، دارایی از بین رفته یا “از دست رفته” میتواند به موارد زیر اشاره داشته باشد:

فروش:

دارایی به شخص دیگری منتقل میشود و از مالکیت شرکت خارج میشود.

اسقاط:

دارایی به دلیل فرسودگی یا عدم کارایی کنار گذاشته میشود.

سرقت:

دارایی به سرقت میرود و دیگر در دسترس شرکت نیست.

آتشسوزی:

دارایی در اثر آتشسوزی از بین میرود.

سایر حوادث:

دارایی در اثر حوادث طبیعی یا غیرطبیعی دیگر از بین میرود.

هنگامی که یک دارایی از بین میرود، حسابدار باید اقداماتی را انجام دهد، از جمله:

ثبت حسابداری:

ثبت حذف دارایی از دفاتر و اسناد حسابداری.

محاسبه استهلاک انباشته:

محاسبه استهلاک دارایی تا تاریخ از بین رفتن و انتقال آن به حسابهای مربوطه.

شناسایی سود یا زیان:

محاسبه سود یا زیان ناشی از از بین رفتن دارایی و انعکاس آن در صورتهای مالی.

دریافت خسارت (در صورت وجود):

در صورتی که دارایی بیمه شده باشد، باید مراحل دریافت خسارت از شرکت بیمه انجام شود.

به طور کلی، از بین رفتن دارایی یک رویداد مالی مهم است که نیاز به ثبت دقیق و حسابداری مناسب دارد تا صورتهای مالی شرکت به درستی منعکس شوند.

شیوه ثبت حسابداری برای دارایی های سرقت شده و یا از بین رفته به دلایل متعدد از قبیل آتش سوزی و …

گاه ممکن است از دست رفتن یا کنار گذاشتن اموال، ماشین الات و تجهزیات اختیاری نباشد یعنی در نتیجه آتش سوزی، سرقت یا سوانح طبیعی (نظیر سیل و زلزله) از بین برود و یا به حکم قانون به دولت و شهرداری ها واگذار گردد.

در حسابداری این گونه رویدادها، باید تمام مبالغ مربوط به دارایی های از دست رفته از اسناد و مدارک حسابداری خارج و مبلغ سود یا زیان شناسایی شود.

-برای مثال فرض کنید یکی از ساختمان های شرکت اوین که در مسیر بزرگراه قرار گرفته است در ازای دریافت ۱٫۴۰۰٫۰۰۰ریال (یک میلیون و چهارصد هزار ریال) به حکم قانون به تملک دولت درآید. در صورتی که بهای تمام شده زمین ۴۰۰٫۰۰۰ریال و بهای تمام شده ساختمان ۱٫۶۰۰٫۰۰۰ریال و استهلاک انباشته آن ۱٫۲۰۰٫۰۰۰ریال باشد، واگذاری دارایی مزبور به ترتیب زیر در دفتر ثبت می گردد:

بانک – بدهکار ۱٫۴۰۰٫۰۰۰

استهلاک انباشته – بدهکار ۱٫۲۰۰٫۰۰۰.

زمین – بستانکار ۴۰۰٫۰۰۰

ساختمان – بستانکار ۱٫۶۰۰٫۰۰۰

سود حاصل از واگذاری – بستانکار ۶۰۰٫۰۰۰

-سود یا زیان حاصل از این رویداد غیر عادی و غیر مستمر به عنوان اقلام غیر مترقبه در صورت سود و زیان منعکس می گردد.

-حال شرایطی را بررسی می کنیم که دارایی ثابت بیمه شده باشد و از بین برود

در این حال ابتدا باید هزینه استهلاک آن را از ابتدای سال مالی جاری تا زمان وقوع حادثه محاسبه کرد و به حساب های مربوط انتقال داد؛ سپس ثبت های لازم را از بابت رویداد ایجاد شده در دفاتر به شرح زیرانجام داد:

۱- ثبت حذف دارایی

۲- ثبت حذف استهلاک انباشته

۳- ثبت ارزش دفتری به حساب شرکت بیمه

۴- ثبت دریافت خسارت از شرکت بیمه

۵- ثبت بستن حساب های دریافتنی از شرکت بیمه و شناسایی سود یا زیان حادثه.

-مثال:

در تاریخ ۳۱شهریور سال ۱۳۹۰ماشین آلات شرکت صدرا در نتیجه سرقت به طور کامل از بین رفت، اطلاعات اضافی زیر در دست است:

* بهای تمام شده ماشین الات ۱۵۰۰۰۰ریال و استهلاک انباشته آن در تاریخ ۳۱شهریور سال ۹۰، ۴۵۰۰۰ریال می باشد، همچنین شرکت صدرا بابت جبران خسارت وارده به ماشین آلات مبلغ ۹۰۰۰۰ریال از شرکت بیمه دریافت کرد.

حال باید ابتدا ثبت کنار گذاری دارایی ثابت را در دفاتر بزنید و هنگامی که مبلغ خسارت قطعی شد تلگرام خانه حسابداری و از شرکت بیمه دریافت شد، سود یا زیان را شناسایی می کنیم.

لازم به ذکر است که به اندازه مبلغ ارزش دفتری باید حساب های دریافتنی از بیمه را بدهکار کرد.

حساب های دریافتنی – بیمه ۱۰۵۰۰۰

استهلاک انباشته دارایی ۴۵۰۰۰

ماشین آلات ۱۵۰۰۰۰

هنگامی که مبلغ خسارت ازبیمه دریافت شد ثبت زیر زده می شود:

بانک ۹۰۰۰۰

زیان ناشی از سرقت دارایی ۱۵۰۰۰

حساب های دریافتنی – بیمه ۱۰۵۰۰۰

اگر دارایی بیمه شده نباشد هنگام وقوع حادثه مبلغ ارزش دفتری دارایی را به عنوان زیان ناشی از حادثه بدهکار میكنيم.

شرکت همیار محاسب پارسه با بیش از 15 سال سابقه در امور حسابداری ، مالی و مالیاتی آماده ارائه خدمات در تمام زمینه ها است. جهت کسب اطلاعات بیشتر و مشاوره رایگان با این شماره تماس گیرید .

تلفن: 38421258- 051

تلگرام/ ایتا/ واتساپ: 09108295603