مطلب آموزشی

دستورالعمل دادرسی مالیاتی

تاریخ به روزرسانی 1404/1/14

پارت سوم

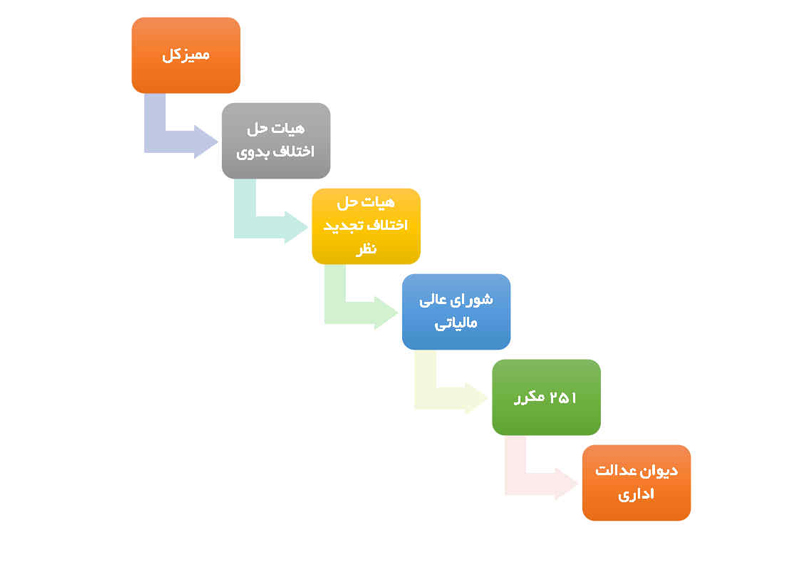

فصل ششم : در مقررات مختلفه هیأت

بند -36 – صدور اوراق مالیاتی جداگانه

صدور اوراق مالیاتی به نام افراد متعدد در یک برگ صحیح نمی باشد . در اینگونه موارد باید برای هر مودی برگ جداگانه صادر و به نشانی اعلام شده از طرف مودی ابلاغ گردد .

بند -37 – شرط رسمیت جلسات هیأت

جلسات هیأتهای حل اختلاف مالیاتی با حضور هر سه عضو هیأت رسمی است ، لذا در صورت عدم حضور هر یک از نمایندگان مذکور مراتب می بایست ذیل صورتجلسه قید شده و پرونده جهت تعیین وقت مجدد عودت شود.رای هیأتهای مزبوربا اکثریت آراء، قطعی و لازم الاجرا است ، لیکن نظر اقلیت باید درمتن رای قید گردد .

تبصره – تشکیل جلسات هیأتهای حل اختلاف مالیاتی نسبت به عملکرد سنوات قبل از اصلاحیه 07/1800823 ق.م.م از نظر نحوه تعیین اعضاء و تشریفات اداری مربوط به رسمیت جلسات مطابق با قانون پس از اصلاحیه خواهد بود . بدیهی است حذف مقررات ماده 243 و تبصره های آن در خصوص هیأتهای حل اختلاف مالیاتی تجدید نظر سالب حقوق مودیان مالیاتی اعم از اشخاص حقیقی و حقوقی نسبت به پرونده های مربوط به عملکرد قبل از تاریخ اجرای اصلاحیه مذکور نمی باشد .

بند – 38 – شرط انتخاب اعضای هیأت

اعضای هیأتهای حل اختلاف مالیاتی و مجریان قرار کارشناسی نباید سابقه هیچگونه اظهار نظری در مقام یکی از مأموران مالیاتی در خصوص پرونده مودی داشته باشند .

بند -39 – تکلیف ادارات مالیاتی که هیأت مستقل ندارند

امور مربوط به هیأت ها در ادارات امور مالیاتی که هیأت حل اختلاف مالیاتی مستقل ندارند از نظر تعیین وقت و سایر موارد ارجاعی به هیأت ، بر عهده رئیس امور مالیاتی ذیربط می باشد .

بند -40 – طرح دو پرونده مرتبط به هم در یک هیأت

چنانچه دو پرونده مرتبط به هم ، مربوط به یک مودی در دو هیأت ذیصلاح مطرح باشد بنا به تقاضای مودی و عدم وجود منع قانونی ، رسیدگی لازم در یک هیأت صورت می گیرد .

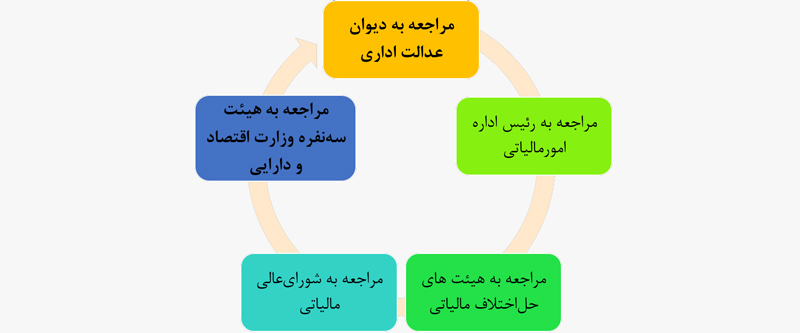

بند -41 – مرجع رسیدگی به اقدامات اجرایی

مرجع رسیدگی به پرونده های مالیاتی که به اداره وصول و اجراء ارجاع گردیده و مودی نسبت به اقدامات اجرایی و یا به اجراء گذاردن مالیات قبل از قطعیت شکایت دارد ، هیأت حل اختلاف مالیاتی موضوع ماده 206 ق.م.م می باشد .

بند -42 – مطالبه مالیات از غیر مودی

پس از صدور و ابلاغ برگ تشخیص مالیات چنانچه برابر ادعای مودیان مالیاتی ، مطالبه مالیات از غیر مودی صورت گرفته باشد با تسلیم اعتراض مودی ، در صورتیکه امکان رسیدگی تشخیص و مطالبه مالیات از مودی واقعی با رعایت مواد 056 و 053 قانون مالیاتهای مستقیم وجود داشته باشد موضوع توسط رئیس امور مالیاتی مربوطه در مهلت مقرر در ماده 27/ قانون مذکور مورد رسیدگی و حل و فصل قرار می گیرد در غیر این صورت با ارجاع پرونده از سوی رئیس امور مالیاتی مربوط ، در اجرای تبصره ماده 053 قانون مالیاتهای مستقیم ، پرونده در هیات حل اختلاف مالیاتی مورد رسیدگی قرار می گیرد .

بند -43 – مرجع تصویب دستورالعمل

این دستور العمل در چندین بند و تبصره توسط معاونت فنی و حقوقی سازمان تنظیم و پیشنهاد شده که در اجرای ماده 54 آئین نامه ماده 202 قانون مالیاتهای مستقیم به تصویب رئیس کل سازمان امور مالیاتی کشور رسیده و برای کلیه واحدهای تابعه سازمان ، هیأتهای حل اختلاف مالیاتی ، مأموران مالیاتی و مودیان لازم الاتباع است .

در همیارمحاسب پارسه ، ما متعهد به ارائه خدمات با بالاترین استانداردهای کیفیت هستیم . با تیمی متخصص و حرفهای ، هر نیاز کسبوکار شما را به راهحلی کارآمد تبدیل میکنیم . با همیار محاسب پارسه ، آیندهی موفقیتآمیز خود را تضمین کنید .