مطلب آموزشی

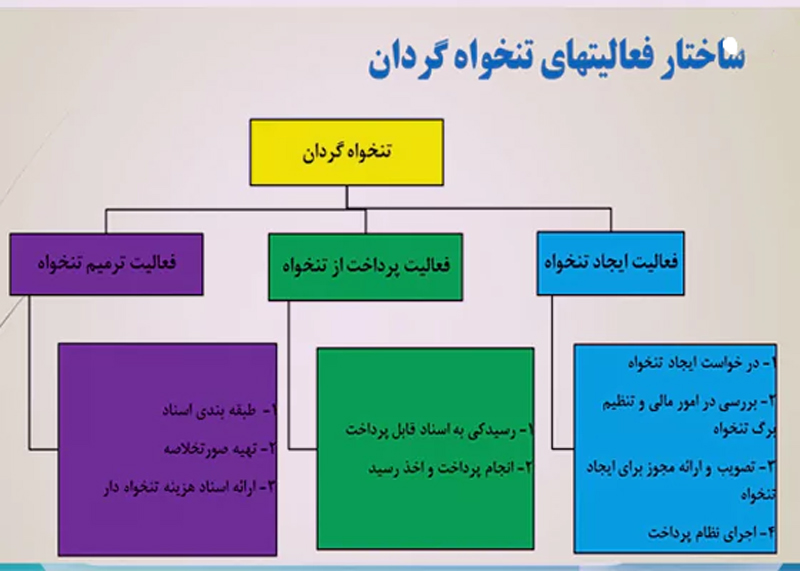

تنخواه گردان

تعریف:

در مجموعههای بزرگ برای جلوگیری از افزایش تعداد فاکتورهای مالی، بودجه تنخواه در نظر گرفته میشود. این بودجه به افراد تحصیلدار اختصاص داده میشود تا برای خریدهای کوچک استفاده شوند. با استفاده از بودجه تنخواه، تحصیلدار شرکت بدون نیاز به تایید مالی میتواند خریدهای مجموعه را انجام دهد. مقدار تنخواه براساس برآوردی که حسابدار و تنخواهدار نیاز دارند مشخص میشود و برای هر شرکت متفاوت خواهد بود.

تنخواه، وجه نقدی است که توسط واحد مالی شرکت به سایر کارکنان یا فرد تحصیلدار سپرده میشود. در حقیقت تنخواه به مبالغی گفته میشود که طی یک دوره مشخص در اختیار مدیرها، تحصیلداران و افراد تیم مالی قرار میگیرد تا مخارج کوچک شرکت را پرداخت کند.

فرد تنخواهدار موظف است کلیه فاکتورها را ثبت کرده و پس از پایان دوره مالی به شرکت تحویل دهد. تیم حسابداری این فاکتورها را بررسی میکند تا مغایرتی بین حساب تنخواه و مبالغ خرج شده وجود نداشته باشد. همچنین فاکتورهای مالی تنخواه در برنامه حسابداری ثبت و ذخیره میشوند تا کلیه مخارج شرکت بهصورت دقیق و بدون کسری محاسبه شوند. توجه داشته باشید تنخواه باید در حسابی قرار گیرد که از طرف شرکت تایید شده است.

هدف اصلی تنخواه گردان:

1-کاهش تعداد پرداختهای بانکی برای هزینههای کوچک

2-تسریع در انجام هزینهها

3-افزایش کنترل و شفافیت هزینههای جزئی

روشهای حسابداری تنخواه گردان

برای ثبت فعالیتهای تنخواه دو روش اصلی وجود دارد:

۱) روش تنخواه گردان ثابت (Imprest System)

ویژگیها:

مبلغ تنخواه از ابتدا ثابت است و همواره باید همان مقدار در حساب موجود باشد.

پس از انجام هزینهها، اسناد نگهداری میشوند و ثبت حسابداری انجام نمیشود تا زمان تسویه.

ثبت حسابداری:

1- در ابتدای دوره:

تنخواه گردان بدهکار

بانک بستانکار

2-پس از ارائه اسناد و تکمیل تنخواه:

هزینه بدهکار (برای هر نوع هزینه: اداری، حمل و نقل، مصرفی و غیره)

بانک بستانکار (پرداخت چک برای کارپرداز)

3- در پایان سال مالی یا تسویه کامل:

تنخواه گردان بستانکار

بانک بدهکار

ویژگی مهم: موجودی تنخواه همیشه ثابت است و فقط هزینهها ثبت میشوند.

2) روش تنخواه گردان متغیر (Float System)

ویژگیها:

موجودی تنخواه با هر پرداخت و بازپرداخت تغییر میکند.

برای واحدهای با گردش بالای هزینه یا کنترل داخلی دقیقتر مناسب است.

ثبت حسابداری:

1- هنگام دریافت اسناد هزینه:

هزینه یا دارایی تحصیلشده بدهکار

تنخواه گردان بستانکار

2- هنگام پرداخت وجه برای تکمیل تنخواه:

تنخواه گردان بدهکار

بانک بستانکار

مقایسه روشها

تنخواه ثابت: ساده، رایج، مناسب برای هزینههای کم و تعداد محدود اسناد

تنخواه متغیر: دقیق، مناسب کنترلهای داخلی، شفافیت گردش و پیگیری هزینهها

انتخاب روش: بسته به حجم عملیات، ساختار مالی و نیاز کنترل داخلی

نکات کلیدی و حرفهای

1- کنترل داخلی:

محدود کردن مبلغ تنخواه به میزان لازم

تعیین سقف پرداخت برای هر نوع هزینه

ارائه گزارش دورهای از هزینهها

2- اسناد مثبته:

فاکتور رسمی، رسید، قبض یا سند پرداخت معتبر

3-مالیات و بیمه:

هزینههای قابل پرداخت از تنخواه در صورتی که مستند و قانونی باشند، قابل کسر مالیات میباشند.

هزینههای تنخواه نباید شامل پرداخت بیمه کارکنان یا تعهدات قانونی شود؛ این موارد باید جداگانه از حسابهای حقوق و دستمزد یا تعهدات پرداخت شوند.

پرداخت هزینههای غیرمجاز یا بدون سند ممکن است در رسیدگی مالیاتی رد شود.

4- شفافیت:

نگهداری دفتر یا گزارش گردش تنخواه برای ممیزی داخلی و مالیاتی الزامی است.

ثبت صحیح به صورت هزینه واقعی و نقدی، مانع سوءاستفاده و اشتباه در حسابها میشود.

5- سقف و بازپرداخت:

در روش ثابت، پس از هر دوره یا پس از تکمیل اسناد، مبلغ اولیه باید به تنخواه بازگردانده شود.

در روش متغیر، موجودی تنخواه همیشه با هر پرداخت و بازپرداخت بروزرسانی میشود.

شرکت همیار محاسب پارسه با کارشناسان خبره آماده انجام صفر تا 100 امورحسابداری شما می باشد. جهت دریافت آگاهی بیشتر با شماره 38421258-051 تماس حاصل نمایید.