مطلب آموزشی

تفاوت ذخیره و اندوخته در حسابداری و مالیات

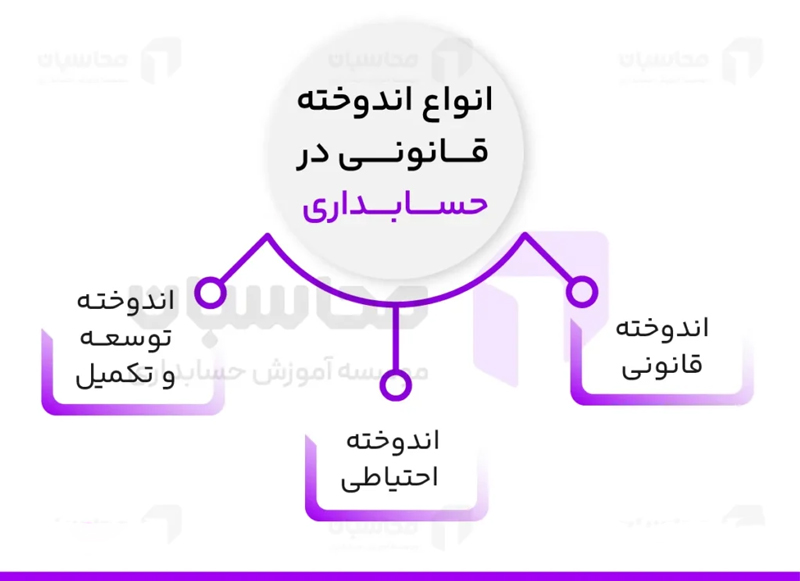

ذخایر قابل قبول و غیر قابل قبول مالیاتی

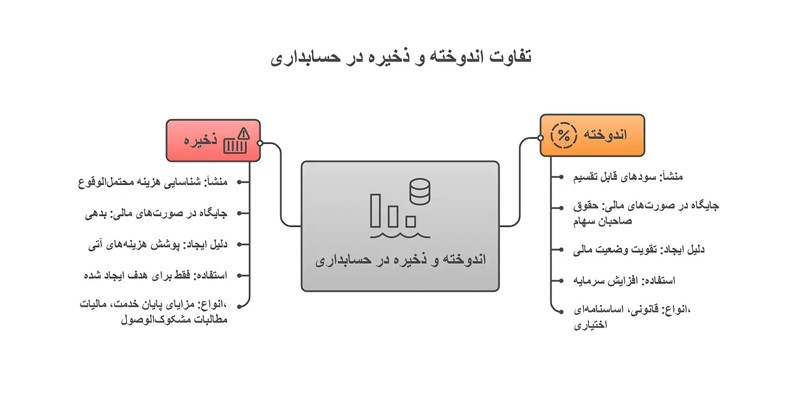

مفهوم ذخیره و اندوخته

طبق تعریف استاندارد های حسابداری ، ذخیره نوعی بدهی میباشد که زمان تسویه یا تعیین مبلغ واقعی آن همراه با ابهام میباشد، ذخیره گرفتن در حسابداری برای هزینه های که محقق شده اند.

ذخیره و اندوخته در حسابداری

پیش از بررسی تفاوت ذخیره و اندوخته در حسابداری، بهتر است با مفاهیم کلی این دو اصطلاح آشنا شویم.

ذخیره در حسابداری، نوعی بدهی است که زمان تسویه و یا تعیین مبلغ آن توام با ابهام نسبتا قابل توجه است. به عبارت دیگر، ذخیرهگیری در حسابداری برای هزینههایی که محقق شدهاند اما میزان دقیق و زمان دقیق تسویه آنها مشخص نیست، انجام میشود. این مسئله، وجه تمایز حساب ذخیره با سایر حساب های پرداختنی است.

یکی از اصلیترین دلایل تعدیل سود، برگ تشخیص سنگین و جرائم مالیاتی، شناسایی نادرست ذخایر است.

اصل طلایی مالیاتی ذخایر

❗️ هر ذخیرهای در حسابداری، الزاماً هزینه قابل قبول مالیاتی نیست.

ذخیره فقط زمانی قابل قبول است که:

●در مواد ۱۴۷ یا ۱۴۸ ق.م.م تصریح شده باشد.

●یا مستند به آییننامه و بخشنامه معتبر باشد.

●و اسناد مثبته کافی داشته باشد.

ذخایر قابل قبول مالیاتی (با رعایت شرایط)

1️⃣ ذخیره مزایای پایان خدمت کارکنان

مستند قانونی:

●ماده ۱۴۸ قانون مالیاتهای مستقیم

●استاندارد حسابداری شماره ۴

شرایط پذیرش:

□محاسبه بر اساس روش اکچوئری یا محاسبه دقیق سنوات

□مبتنی بر حقوق و مزایای مشمول

□ثبت در حساب هزینه دوره

در صورت رعایت شرایط -> قابل قبول مالیاتی

2️⃣ ذخیره مطالبات مشکوکالوصول

مستند قانونی:

●ماده ۱۴۸ ق.م.م

●آییننامه مطالبات مشکوکالوصول

شرایط بسیار مهم:

وجود اسناد فروش

ارائه لیست بدهکاران

اثبات پیگیری وصول (اخطار، اظهارنامه، مکاتبه)

گذشت زمان متعارف از سررسید

✔️ فقط در این صورت → قابل قبول مالیاتی

3️⃣ ذخیره مطالبات لاوصول (سوختشده)

مستند قانونی:

ماده ۱۴۸ ق.م.م

شرایط:

حکم قطعی دادگاه

یا ورشکستگی بدهکار

یا دلایل غیرقابل انکار عدم وصول

قابل قبول قطعی

4️⃣ ذخیره هزینههای تحققیافته پرداختنشده

مثال:

•حقوق و مزایای پرداختنشده

•حق بیمه پرداختنشده

•مالیات حقوق پرداختنشده

شرط:

بدهی قطعی شده باشد

فقط پرداخت آن به دوره بعد منتقل شده باشد.

✔️ قابل قبول مالیاتی

ذخایر غیرقابل قبول مالیاتی (حتی اگر حسابداری صحیح باشند)

1️⃣ ذخیره دعاوی حقوقی در جریان

تا قبل از رأی قطعی دادگاه:

بدهی محقق نشده

صرفاً احتمال است.

غیرقابل قبول مالیاتی

2️⃣ ذخیره کاهش ارزش داراییها

شامل:

کاهش ارزش موجودی کالا

کاهش ارزش سرمایهگذاریها

کاهش ارزش دارایی ثابت

بهجز موارد خاص تصریحشده → رد کامل، تلگرام خانه حسابداری، در مالیات

3️⃣ ذخیره هزینههای احتمالی آینده

مثال:

تعمیرات اساسی آینده

هزینههای پیشبینیشده سال بعد

هزینههای بازسازی

اصل تطابق حسابداری ≠ پذیرش مالیاتی

غیرقابل قبول

4️⃣ ذخیره گارانتی و خدمات پس از فروش

حتی اگر:

سابقه پرداخت وجود داشته باشد.

درصد منطقی باشد.

چون پرداخت قطعی نشده → غیرقابل قبول مالیاتی

5️⃣ ذخایر احتیاطی و مدیریتی

ذخیره برای:

•نوسان قیمت ارز

•ریسک بازار

•سیاست محافظهکارانه مدیریت

فاقد پشتوانه قانونی → مردود

نکته بسیار مهم اظهارنامهای

تمام ذخایر غیرقابل قبول: ✔️ باید در جدول تعدیلات افزایشی اظهارنامه مالیاتی برگشت داده شوند.

عدم برگشت = تشخیص مالیات + جریمه

جمعبندی

✔️ قانون، نه استاندارد، معیار پذیرش مالیاتی است.

✔️ هر ذخیره بدون سند و ماده قانونی = رد قطعی

✔️ ذخیره ابزار شفافسازی سود است، نه کاهش مالیات

✔️ ممیز به نیت توجه ندارد، فقط به عدد، سند و قانون

شرکت همیار محاسب پارسه

راه های ارتباطی ما : تلگرام – ایتا – واتساپ

09108295603 تلفن 38421258