مطالب آموزشی

دانشکده علوم مالی

تاریحچه حسابداری در ایران

تاریخچه سیستم های حسابداری در ایران را می توان به پنج دوره زیر تقسیم نمود :

1- ایران قبل از اسلام

2-ایران بعد از اسلام تا دوران قاجاریه

3- از دوران قاجاریه تا انقلاب مشروطیت

4- از انقلاب مشروطیت تا اوایل دهه چهل

5-از اوایل دهه چهل تاکنون

حسابداری در ایران

سیستم های حسابداری در ایران قبل از اسلام

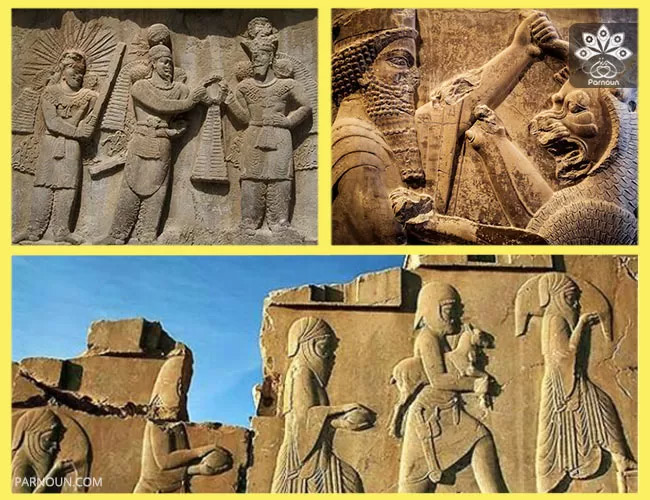

پیشینه حسابداری در ایران نیز به نخستین تمدنهایی بر می گردد که دراین سرزمین پا گرفت ، و مدارک حسابداری بدست آمده با ۲۵ قرن قدمت ، گواه بر پیشرفت این دانش در ایران باستان است . در طول تاریخ ، روشهای حسابداری متوع و متعددی برای اداره امور حکومتی و انجام دادن فعالیتهای اقتصادی ابداع شد ، که در پاسخ به نیازهای زمان ، سیر تحولی و تکاملی داشته است . ممیزی املاک در تمدن ساسانی (در جریان اصلاحات انوشیروان ، به منظور تشخیص مالیاتهای ارضی ، کلیه زمینهای مزروعی کشور ممیزی و مشخصات آن از جمله مساحت ، نوع زمین و نوع محصول در دفتری ثبت می گردید ) یک نمونه از این تکامل است .

به استناد دادههای باستانشناختی بهدست آمده از شوش و در زیر لایههای تپه «اکروپول» که از نظر تاریخی سالهای۳۵۰۰ تا۳۰۰۰ پیش از میلاد را در بر میگیرد ، تعدادی از اشیای شمارشی به شکل مخروط ، کُره (تیله) و میله (باتونه) به دست آمده است (محمدیفر، ۱۳۸۵) . علاوه بر شوش ، در « چغامیش» در نزدیکی شوش نیز دادههایی مثل مهرهها و گلولههای شمارشی و همچنین گِلنوشتههای اقتصادی که نشاندهنده شمارش است ، بهدست آمده است (محمدیفر، ۱۳۸۵ ) . از میان دادههای بهدستآمده ، اطلاعات مربوط به شیوههای حسابرسی در عصر هخامنشیان درخور توجه است . خانم پروفسور هاید ماری کخ (Heid Mary Kokh) در کتاب «از زبان داریوش» و برطبق اسناد حفاریهای سالهای ۱۹۳۳- ۱۹۳۴، (و همچنین ۱۹۳۶– ۱۹۳۸) در تخت جمشید و با یافتن حدود ۳۰ هزار لوح گلی که به خط عیلامی بوده ، اطلاعات گرانبهایی را ارائه کرده است . این لوحها متعلق به «بایگانی دیوانی داریوش» بوده است . متن این لوحها بیشتر کوتاه و حاوی مطالبی در باره درامدها و هزینههاست (محمدی فر، ۱۳۸۵) .

لوحهای دیوانی تختجمشید

در لوحهای فراوان گلی که از قسمت خزانه تختجمشید بهدست آمده است (و با کمال تاسف همه آنها از ایران خارج و بهویژه به امریکا برده شده) ، روشن میشود که در زمان حکومت هخامنشیان سازمان اداری گسترده و منظمی وجود داشته که به همه زمینههای اقتصادی و اجتماعی کشور رسیدگی میکرده است . صورت کارگاههای خیاطی و فرشبافی و مبلسازی و میزان محصول کشتزارها ، دامداریها و سهم ماهانه هر یک از کسانی که به کار مشغول بودهاند و دهها حساب دیگر در مرکز استانها نگهداری میشده است (شهریاری، ۱۳۸۰) . الواح و اسناد پرسپولیس جنبه داستانی و روایتی ندارد ، بلکه واقعیت عینی در این اسناد به وضوح مشخص است . عمده این اسناد، به دو بخش تقسیم میشود .

الواح استحکامات قلعه

الواح خزانه

محتوا و مضمون لوحهای تختجمشید این باور را پیش روی قرار میدهد که «اسناد داخلی و حسابداری» کارکنان تختجمشید، در واقع یک بایگانی اداری بوده است. شکل ظاهری این لوحها تقریبا به اندازه «یک کف دست» است و بر روی گل خام نوشته و نگهداری میشدهاند. هر لوح در چند نسخه نوشته میشده تا برای بایگانی ادارات دیگر به شهرهای مورد نیاز ارسال شوند. یک نسخه نیز در تخت جمشید نگهداری میشد. ایرانیان در ساختن انوع «مُهر» نیز خبره بودهاند. این اسناد به دقت طبقهبندی و بایگانی و رونوشتی از آن به نواحی و شهرها فرستاده میشده است . ( (Tarikhema.ir )

دوره عیلامی

در زمان فرمانرویی داریوش ، اسناد دیوانی به خط عیلامی نوشته میشد . خشایارشا نیز همین روش را داشت . هنوز هم از زمان اردشیر ، اسناد محاسبات دیوانی به خط عیلامی بر جای مانده است (رجبی، ۱۳۷۶) . در دوره تمدن عیلامی نیاز به استفاده از فنون مالی از اهمیت زیادی برخوردار بوده است . آنچه از کاوشهای علمی در دوره عیلامی به اثبات رسیده ، وجود املاک وسیعی است که از طرف طبقه حاکم به خدایان اهدا میشد و این املاک در اختیار کاهنان قرار میگرفت . بنابراین بهدلیل وجود «درامد» ، ضرورت جمعبندی اطلاعات حسابداری نیز احساس شد . شواهد نیز تاییدکننده این واقعیت است . بهعنوان مثال ، طبق سندی که از «شوش» به دست آمده ، مشخص شده است که الهه ایلامی «انونیتوم» یک مزرعه بزرگ را با احترام توسط کاهن خود اجاره داده است (محمدیفر، ۱۳۸۵) .

داریوش و امور دیوانی

در عصر هخامنشیان و بهویژه در دوران داریوش اول ، نظام اقتصادی به گونهای سامانیافته بود که دولت هرگز با «مشکلات مالی» برخورد نمیکرد و در عین حال طبقات مختلف مردم نیز تحت فشار سنگین نبودند . نکته درخور توجه دیگر در تنظیم سیاستهای اقتصادی عصر داریوش ، تعیین «منبع خراج» از سوی حاکم پس از مشورت با حاکمان ایالتها بود . داریوش نخستین کسی است که دفتر دولتی خراجگذاری را منتشر کرد . او فهرست خراج همه ایالتها را مشخص و منتشر کرد تا همه ایالتها از میزان خراج اطلاع داشته باشند (کریم آبادی، ۱۳۸۵) .

نتیجه گیری

لوحهای محاسبات دیوانی ، بیانگر این واقعیت است که در تختجمشید «نظام اداری» کاملاً دقیق و منظمی وجود داشته و دستمزدها ، پاداشها و کمک هزینهها در اسناد متعدد ثبت و از سوی طرفین حتی «مُهر» هم میشده است . «لوحهای استحکامات» (قلعه) و «لوحهای خزانه» دلیل دیگری بر قدمت تشکیلات مالی ایران است .

2- سیستم های حسابداری در ایران پس از ظهور اسلام تا دوران قاجاریه

در پی پذیرفتن اسلام روابط و مناسبات اقتصادی همانند دیگر شئون اجتماعی تحت تاثیر تعالیم مقدس اسلام دگرگونی بنیانی یافت ولی این دگرگونی عمدتاً در روابط فردی و ارتباطات تجاری شخصی خودنمایی کرد و در دیوانسالاری حکومت های ایرانی که به جز یکی دو سلسله (صفویان و افشاریان) می توان آنها را حکومت های کوچک محلی نامید نمود مشخصی از قوانین اسلامی دیده نمی شود . شاید دلیل این موضوع عدم اعتقاد حکومت های نخستین اسلامی مانند امویان و عباسیان به اجتهاد در بنیانگذاری روش های مالی و اداری بر اساس تعالیم قرآن کریم و دستورات پیامبران عظیم الشان آن بوده است . به هر تقدیر اطلاعاتی که از دوران اولیه حکومت های اسلامی مضبوط است نشان می دهد برادران برمکی (یحیی و جعفر برمکی) سیستم مالی دقیقی در دربار هارون الرشید ایجاد کرده بودند که در قالب یک دیوان محاسبات عملیات مربوط به ثبت و ضبط عایدات مخارج حکومت وی را انجام می داده است . در این دوران می توان به تکامل حسابداری برای نگهداری حساب درآمد و مخارج حکومتی در دوران سلجوقیان (نگارش اعداد را به صورت علائمی کوتاه شده از نام اعداد عربی ، حساب سیاق می نامند) اشاره نمود . حسابداری سیاق روشی است که بر اساس آن ، حساب جمع و خرج هر ولایت در دفتر مربوط به ان ولایت ثبت و در عین حال یک دفتر اصلی در مرکز نگهداری می شده است که خلاصه جمع و خرج هر ولایت به طور جداگانه در صفحات مربوط ، در آن به خط سیاق نوشته می شده است .

3- سیستم های حسابداری از دوران قاجاریه تا انقلاب مشروطیت

در دوران قاجاریه یک تحول ابتدایی در مورد سیستم های مالی در ایران ایجاد شد که نقطه اوج آن دعوت مستشاران آمریکایی نظیر ژنرال شوراتسکف در امور ژاندارمری و مشخصاً مورگان شوستر در امور مالی بوده و این شخص یک سلسله فعالیت ها در زمینه ایجاد نظام های مالی و مالیاتی را آغاز می کند که به دنبال قتل گریبایدوف و اولتیماتوم دولت روس ، دولت ایران به اجبار وی را از ایران اخراج کرده و به کار او پایان می دهد .

بعدها فردی آمریکایی به نام دکتر آرتور میلسپو به ایران دعوت می شود و او سیستم هایی در وزارت دارایی و گمرکات ایجاد می کند که بعضی از این سیستم ها هنوز در برخی موسسات دولتی رایج است . اعطای امتیاز استخراج نفت به ویلیام ناکس دارسی و به دنبال آن تاسیس شرکت نفت ایران و انگلیس و همچنین اعطای امتیاز تاسیس بانک های استقراضی و شاهنشاهی به بیگانگان در اواخر دوران قاجاریه ، زمینه را برای ورود روش های مالی و اداری پیشرفته به کشور فراهم ساخته ولی این روش ها تا مدت ها در حصار همین موسسات و بنگاه های اقتصادی باقیمانده و راهی در سایر موسسات و دوایر دولتی یا خصوصی پیدا نمی کند . لازم به ذکر است که حسابداری سیاق در دوران قاجاریه تکمیل شد و کتب خمسه (دفاتر پنج گانه) برای گروههای عمده مخارج نیز نگهداری می شده است و نگهداری حساب فعالیتهای بازرگانی به حساب سیاق ، نمونه های بارز و پیشرفته آن است .

4– سیستم های حسابداری از انقلاب مشروطیت تا اوایل دهه چهل

نطفه حسابداری و حسابرسی نوین با پیروزی انقلاب مشروطه و تصویب قانون اساسی آن بسته می شود . انقلاب مزبور در بحبوحه وخامت شدید اوضاع اقتصادی ، کسری بودجه و استقراض های خارجی فزاینده و تشدید حیف و میل های دیوانیان و درباریان ، افزایش خودکامگی و دخل و تصرف های حکام ایالات و ولایات به پیروزی می رسد . پیدایش مفاهیم و ابزارهای دفترداری و حسابداری نوین (عمدتاً دولتی) در ایران موارد چنین مشغله ای بوده است که از همان ابتدا در قوانین کشور انعکاس می یابد . نخستین قوانین مالی و اقتصادی یادگار دوره دوم مجلس شورای ملی است .

در این دوره است که نخستین بودجه نوین کشوری ، نخستین قانون مالیاتی (قانون مالیات بلدی بر وسائط نقلیه مصوب ۱۳۲۸ قمری) ، نخستین قانون تجاری (قانون قبول و نکول بروات تجاری مصوب ۱۳۲۸ قمری) و بالاخره نخستین قانون حسابداری و حسابداری دولتی (قانون محاسبات عمومی مصوب ۱۳۲۹ قمری) به تصویب می رسد .

فکر اعزام محصل به خارج جهت فراگرفتن رشته حسابداری ، اولین بار در دهه اول قرن توسط بانک ملی ایران مورد توجه قرار گرفت . ابتدا عده ای برای کارآموزی و مطالعه در رشته های مختلف بانکی ، منجمله حسابداری به بانک های خارج فرستاده شدند و سپس در سال ۱۳۱۵ یک گروه ۱۲ نفری را که از طریق کنکور انتخاب شده بودند برای تحصیل علمی و عملی در رشته تخصصی حسابداری به انگلستان اعزام کردند . به همت تعدادی از فارغ التحصیلان یاد شده سرانجام شرکت ملی نفت در سال ۱۳۳۶ موافقت خود را با تاسیس یک آموزشگاه عالی حسابداری اعلام کرد . این آموزشگاه که از سال ۱۳۵۳ شمسی نام دانشگاه حسابداری و علوم مالی به خود گرفت دارای دوره هایی تا سطح فوق لیسانس بود .

5- سیستم های حسابداری از اوایل دهه چهل تاکنون

تغییرات ساختار اقتصادی در سال های ۱۳۴۲ و بعد از آن و گسترش نظام اقتصادی نوینی که نام سرمایه داری وابسته گرفت سبب شد که حسابداری به عنوان فنی که نیازهای اطلاعاتی موسسات و شرکت های جدید التاسیس را برآورده می ساخت ، مطرح شود . این نیاز روزافزون بازار کار به وجود حسابداران تحصیل کرده موجب آن شد که موسسات آموزش حسابداری رونق یابد . یکی از پیامدهای تحولات اقتصادی ، اجتماعی یاد شده ظهور گروه های صنعتی بزرگ مانند گروه کفش ملی ، گروه صنعتی بهشهر و چند شرکت خودرویی از قبیل شرکت جیپ (پارس خودرو) ، شرکت ایران ناسیونال (ایران خودرو) ، شرکت سایپا، زامیاد و… بود و همچنین با سرازیر شدن سرمایه های خارجی به ایران چندین شرکت و موسسه چندملیتی دارویی و صنعتی در ایران تشکیل شد که وجود این گروه های صنعتی و مجتمع های تولیدی بزرگ که به مناسبت حجم فعالیت های خود امکان اداره کردن آنها با سیستم های سنتی وجود نداشت ، موجب شد که سیستم های مدیریت نوین با اقتباس از سیستم های مدیریت خارجی در آنها رایج شود .

استفاده از مشاوران خارجی در امر سیستم دهی در همه ابعاد فنی و مدیریت و از جمله سیستم های مالی و صنعتی موجب بروز تحولات جدی در سیستم های حسابداری این موسسات و به تبع آن گسترش روش های نوین و معرفی سیستم های جدید در سایر موسسات شد . تشکیل شعبات شرکت های بین المللی موجب شد که موسسات حسابرسی صاحب نام خارجی ، مبادرت به تاسیس شعبه در ایران نمایند که از آن جمله موسسات کوپرز اند لیبراند ، وینی مری ، پیت مارویک و پرایس واترهاوس را می توان نام برد . اغلب این موسسات علاوه بر کار حسابرسی به امر طراحی سیستم های حسابداری مالی و صنعتی نیز مشغول شدند و به این ترتیب نقش مهمی در گسترش سیستم های نوین حسابداری در ایران بر عهده گرفتند .

شاید اولین سازمان و موسسه ایرانی که با هدف اشاعه مفاهیم نوین مدیریت و بهبود روش های اداری و سیستم های اطلاعاتی تشکیل شد سازمان مدیریت صنعتی بود که در سال ۱۳۴۱ با تصویب هیات وزیران به عنوان یک سازمان وابسته به وزارت صنایع ، کار خود را آغاز کر د .

این سازمان بعدها در سال ۱۳۴۷ به صورت یک شرکت سهامی خاص تحت پوشش سازمان گسترش و نوسازی صنایع ایران درآمد و تا به امروز فعالیت خود را در امر سیستم دهی و آموزش و تحقیق در همه زمینه های مدیریت منجمله طراحی و استقرار سیستم های حسابداری و مالی ادامه داده است . از اواخر دهه چهل ، استفاده از کامپیوتر نیز در موسسات و شرکت های بزرگ نظیر شرکت ملی نفت ایران آغاز شد .

ابتدا در سیستم های عملیاتی مانند سیستم کنترل موجودی و انبارها و به تدریج در سایر سیستم ها مانند حقوق و دستمزد و حسابداری مالی و صنعتی کاربرد کامپیوتر رایج شد . بعد از پیروزی انقلاب اسلامی اغلب موسسات یادشده منحل شدند و کارشناسان و کارکنان آنها جذب سایر سازمان ها و موسسات ایرانی شدند و بعضی مبادرت به تاسیس موسسات حسابرسی و خدمات مالی نمودند .

ملی شدن صنایع و مصادره شدن موسسات و شرکت های متعلق به وابستگان رژیم گذشته و لزوم کنترل های متمرکز از سوی سازمان هایی نظیر سازمان صنایع ملی بنیاد مستضعفان ، سازمان گسترش و نوسازی صنایع ایران و سایر نهادها و ارگان هایی که متولی صنایع دولتی و تحت پوشش بودند ، موجب شد که موسسات حسابرسی وابسته به این سازمان ها تشکیل شود .

از جمله این موسسات موسسه حسابرسی سازمان صنایع ملی و سازمان برنامه بود . این موسسه پس از تشکیل ، ضرورت ایجاد واحد خدمات مدیریت برای پاسخگویی به نیازهای مدیریت شرکت های تحت پوشش را احساس کرد و از این رو با دعوت از متخصصین صاحب تجربه اقدام به ایجاد چنین واحدی کرد . این موسسه که بعدها با تشکیل سازمان حسابرسی جمهوری اسلامی ایران (مصوب پنجم دی ماه ۱۳۶۶) به آن سازمان منحل شد ، در طول مدت فعالیت خود توانست نظام های حسابداری مالی و حسابداری صنعتی بسیاری را طراحی و اجرا نماید .

حسابداری در ایران امروز ، با تعریف ها ، مفاهیم و بازتاب عملکرد گستردهاش ، جایگاه مناسبی در نظام مالی و اقتصادی یافته است ، بازتاب این امر را می توان در توجه خاص مدیران به حسابداری و استفاده از اطلاعات مالی در تصمیمگیریها و سیاستگذاریهای استراتژیک موسسهها و شرکتهای تحت نظارتشان مشاهده کرد . در سطح کلان نیز شاهد اعتماد و اتکای نظام مالی کشور به رسیدگیهای حسابرسان ، بررسی اسناد و مدارک فعالیتهای مالی به وسیله آنان و قضاوت نهایی ایشان هستیم که در قالب گزارش حسابرسی منتشر می شود .

نخستین انتشارات مستقیم به حسابداری و حسابرسی در ایران بخشنامه 13/11/1314 میباشد که برای بار اول از اصطلاحاتی از قبیل بیلان ( ترازنامه ) – بدهکار و بستانکار صحبت می شد که خود مقدمهای برقوانین مالیاتی سالهای بعد بود .

همچنین در سال 1322 قانون مالیات بر در آمد تدوین شد با وجود اینکه این قانون هرگز به مورد اجرا گذاشته نشد ولی اصطلاحاتی از قبیل هزینه و درآمد در آن به کار رفته بود . حسابداری به روش جدید در ایران بیشتر به مؤسسات خارجی که در ایران مشغول به کار بودند ، موسوم شد . ( این مؤسسات عبارت بودند از شرکت سابق نفت – بانک شاهی و سایر مؤسسات و بانکهای خارجی ) سپس در بانک ملی ایران و سایر بانکهای ایران رواج یافت .

انجمن حسابداران خبره که در سال 1353 بوجود آمده بود ، در آذرماه 1350 لایحه تأسیس شرکتهای سهامی حسابرسی به تصویب کمیسیون های مجلسین رسید . این شرکت در حال حاضر عملیات حسابرسی کلیات مؤسسات دولتی مستقل و نیمه مستقل ( سازمان های دولتی به غیر از وزارت خانه ها و شرکتها ) مؤسساتی که از دولت کمک مالی دریافت میکنند را عهدهدار میباشد .

منبع : دانشنامه اقتصاد و مدیریت ، پژوهشی از بدالرسول رحیمی