مطلب آموزشی

اخبار

دارایی های نا مشهودبرای اولین بار وثیقه بانکی شدند.

تعریف دارایی نامشهود (IA یا Intangible Asset)

داراییهای نامشهود، داراییهایی هستند که ذات و طبیعت آنها فیزیکی نیست.

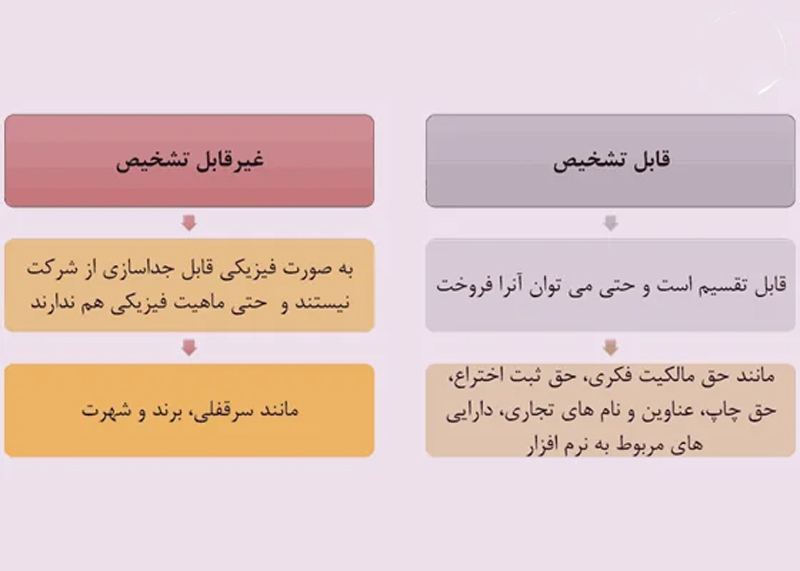

داراییهای نامشهود (از جمله برند، مالکیت فکری، ایدهها، روش کسب و کار) در مقابل داراییهای پولی و فیزیکی (مانند ملک، وسایل نقلیه، تجهیزات، اوراق بهادار و پول نقد) قرار میگیرند.

استاندارد حسابداری در مورد دارایی های نامشهود

استانداردهای حسابداری دارایی های نامشهود، نه تنها از کشوری به کشور دیگر تغییر میکند، بلکه حتی در هر کشور (از جمله ایران) نیز به مرور زمان دچار اصلاح و تغییر شده و میشود.

بنابراین، از منظر یک حسابدار، لازم هست همواره آخرین نسخهی تجدید نظر شده را مطالعه کرده و مد نظر قرار دهید.

اما یک ویژگی مشترک در مورد اکثر استانداردهای حسابداری وجود دارد:

استانداردهای حسابداری، عموماً شما را مقید میکنند که داراییهای نامشهود را بر اساس هزینهی انجام شده برای ایجاد آنها اندازهگیری و ثبت کنید.

به عبارتی، اگر شما یک فهرست ایمیل از مشتریان بالقوه داشته باشید و از طریق ایمیل مارکتینگ، ماهیانه ده میلیارد تومان سود از این فهرست ایجاد کنید، همچنان این دارایی در استانداردهای حسابداری حداکثر در حد چند میلیون تومان (هزینهی شکلگیری اولیهی فهرست) ارزش خواهد داشت.

ضمن اینکه اگر این ایمیلها به تدریج در سایت شما ثبت شده باشند، عملاً از نظر حسابدار، این دارایی نامشهود تقریباً با هزینهی صفر ایجاد شده است.

مثالهایی از داراییهای نامشهود:

حق اختراع:

حق انحصاری تولید و فروش یک اختراع برای مدت معین.

علامت تجاری:

نشان یا نمادی که برای شناسایی یک محصول یا خدمات خاص استفاده میشود و به شرکت کمک میکند تا نام تجاری خود را از رقبا متمایز کند.

سرقفلی:

مبلغی که یک کسبوکار برای حق استفاده از موقعیت مکانی یا شهرت یک محل تجاری پرداخت میکند.

حق امتیاز:

حقی که به یک شخص یا شرکت داده میشود تا از یک اختراع، اثر هنری، یا سایر داراییهای معنوی استفاده کند.

کپیرایت:

حق انحصاری تکثیر، توزیع، و نمایش یک اثر هنری یا ادبی.

نرمافزار:

نرمافزارهایی که برای انجام کارهای مختلف مورد استفاده قرار میگیرند و برای کسبوکار ارزش ایجاد میکنند.

برند:

شهرت و اعتبار یک شرکت یا محصول که از طریق تجربه مشتریان و تبلیغات شکل میگیرد.

پروانه کسب:

مجوزی که به یک کسبوکار اجازه میدهد تا در یک صنعت خاص فعالیت کند.

اهمیت داراییهای نامشهود:

داراییهای نامشهود نقش مهمی در موفقیت و ارزشگذاری یک کسبوکار ایفا میکنند. این داراییها میتوانند به شرکت کمک کنند تا از رقبا متمایز شود، مشتریان بیشتری را جذب کند، و سود بیشتری کسب کند.

به گزارش خبرنگار اجتماعی خبرگزاری تسنیم، نشست خبری حامد رفیعی، رئیس مرکز تأمین مالی و توسعه سرمایهگذاری معاونت علمی و فناوری ریاستجمهوری، امروز با محوریت تشریح آخرین اقدامات انجامشده در حوزه تأمین مالی زیستبوم شرکتهای دانشبنیان برگزار شد

خوشبختانه اردیبهشت امسال، آییننامه اموال و داراییهای قابل توثیق در نظام بانکی و سایر نهادهای مالی کشور تصویب و ابلاغ شد که طی آن، 35 نوع دارایی نامشهود از جمله مالکیت فکری، نرمافزار، گواهیها و مجوزها و مطالبات قراردادی و تجاری بهعنوان دارایی قابل توثیق برای کل اقتصاد کشور به رسمیت شناخته شد.

رفیعی همچنین گفت: در همین راستا، دستورالعمل سامانه جامع و دستورالعملهای ارزشگذاری داراییهای نامشهود نیز ابلاغ شده است. در این سامانه، شرکتهای ارزشگذاری دارای مجوز فعالیت هستند و فرآیند ارزشگذاری داراییهای نامشهود به طور جدی و شفاف بر عهده آنهاست. این فرایند نهتنها با مجوز معاونت علمی، بلکه با تایید نهادهای مختلف از جمله بانک مرکزی و دیگر دستگاهها انجام میشود.

وی افزود: این اقدام، یک تحول اساسی در نظام تأمین مالی کشور محسوب میشود و مذاکرات با بانکها برای پیادهسازی عملی آن، مراحل نهایی خود را طی میکند تا بزودی شاهد اجرای آن در شبکه بانکی باشیم.

وی تاکید کرد: در فضای اقتصاد جهانی که با پیشرفت فناوری، هوش مصنوعی و اهمیت دادهها و مالکیت فکری همراه شده، ما نیز باید رویکرد ارزشگذاری و استفاده از داراییهای نامشهود را جدی بگیریم. نمیتوانیم برخلاف جریان اقتصاد جهانی حرکت کنیم و نسبت به نقش این داراییها بیتفاوت باشیم.

همیار محاسب پارسه همراه همیشگی شما در بروز ترین اخبار و قواین و تحولات مالی و مالیاتی میباشد .

راه های ارتباطی ما:

تلگرام/ ایتا/ واتساپ:

09108295603

تلفن: 38421258 – 051